Hitelt vettek fel a nyírségi "uborkások" is: kutat fúrtak, öntözőberendezést és karókat vásároltak. Ahogy másoknak is, a vetőmagot, a növényvédő szert és szükség esetén a képzést az integrátor adja. A költségeket az előre leszerződött árú termésből fizetik vissza, tavasztól szeptemberig a ház körüli földjükön napi 10-12 órát dolgoznak. Az első szüret előtt az első integrátor csődbe ment és eltűnt - ám a terepmunkás segített új partnert találni, aki idénre is hajlandó volt szerződni, ha a faluban összeáll legalább 20 termelő. Az asszonyok végül 25 családot toboroztak, többségük roma. Háromoldalú szerződést kötöttünk az ügyfelekkel és az integrátorral, aki eddig nem dolgozott romákkal. Ha az időjárás nem szól közbe, bízhatunk a sikerben.

*

A Polgár Alapítvány és a hozzá csatlakozott magánemberek által elindított "Kiútprogram" kísérletben az elmúlt két évben száznál többen kaptak ilyen lehetőséget - esélyt arra, hogy saját erejükből vállalkozást, munkahelyet teremtsenek maguknak és másoknak. Nagyjából a pályázók fele tudott élni vele. (Interjúnkat a programról lásd: "Az eredményei nem minket gazdagítanak", Magyar Narancs, 2011. december 15.)

A mintát számos Európán kívüli országban - elsősorban Dél-Ázsiában - működő mikrohitelrendszerek adják, ezt próbáljuk meg adaptálni a magyar viszonyokra. A program arra keresi a választ, hogy lehetséges-e kis összegű, fedezetlen hitelekkel, folyamatos mentorálással és más szolgáltatásokkal elősegíteni a mélyszegénységben élők, elsősorban romák vállalkozóvá válását, és ezzel támogatni visszailleszkedésüket a társadalomba. Két további kérdés is releváns: vajon tömegessé tehető-e a program, és vajon elfogadhatók-e a társadalmi költségek más munkahely-teremtési vagy szociálpolitikai programokkal összehasonlítva? (Mivel nem mindenki képes vagy akar vállalkozóvá válni, ez a módszer nyilvánvalóan csak egy lehet a mélyszegénység orvoslásának sok eszköze közül.)

Az eltelt két év tapasztalatai részben alkalmasak a fenti kérdések megválaszolására, részben még nem elégségesek. Kétséges azonban, hogy a program - állami támogatás és pénz hiányában - folytatható-e.

A finanszírozás: költségek, források

A program forrásai négy részből állnak össze.

Az alapítvány és a magánszemélyek valamivel több mint 30 millió forintot raktak be, ehhez járul az ellenszolgáltatás nélkül végzett munka. A hitelezési veszteség fedezéséhez a Raiffeisen Bank társadalmi felelősségvállalási programja 20 millió forinttal járult hozzá, és térítésmentesen nyújtja a banki szolgáltatásokat (számlavezetés, átutalás) is.

A program viszonylag rugalmasan felhasználható uniós forrásokkal - 2010 júniusa és 2012 szeptembere között 1,4 millió euróval - és rugalmatlanul vagy egyáltalán nem felhasználható állami pénzekkel gazdálkodik. Eddig ez utóbbiból mintegy 85 millió forintot költöttünk, jelentős részét annak a törvényi anomáliának az ellensúlyozására, hogy míg a tartós munkanélkülieket foglalkoztató vállalkozóknak a Start-kártya lehetővé teszi a járulékok elengedését, az egyéni vállalkozóknak nem. A még a Bajnai-kormány által biztosított állami támogatást a jelenlegi kormány lecsökkentette. Ennél nagyobb baj, hogy öt hónapja nem ad választ ismételt kérésünkre, hogy a feltételek lazításával tegye lehetővé a jóváhagyott keret igénybevételét. (A cikk megjelenése előtt kaptuk meg a Nemzeti Fejlesztési Minisztérium értesítését, hogy a "nehézségekre való tekintettel" közös megegyezéssel meg kívánják szüntetni a megállapodást.)

A program költségei részben a dologi kiadásokat fedezik - munkabér, járulékok, autó, számítógép, mobiltelefon -, részben a hitelezéssel kapcsolatos banki műveleteket, illetve a hitelezésből fakadó veszteséget. A költségek legnagyobb részét a terepmunkások fizetése teszi ki. A program által befizetett adók és járulékok lényegében elérik az állami támogatás mértékét.

Az induláskor mi magunk sem láttuk tisztán, hogy valójában nem pénzügyi, hitelprogramot működtetünk, hanem munkaerő-piaci projektet, amelyben a hitelnyújtás a koncepció eszköze, nem pedig maga a koncepció. Ezért az eredményeket sem elsősorban egy pénzügyi vállalkozás szakmai paramétereivel kell mérnünk (azaz a hitelezési veszteségen), hanem a munkahely-teremtés társadalmi költségei szerint. Sikernek azt tekintjük, ha mélyszegénységben élő emberek képesek lesznek fenntartható, szabályos vállalkozások folytatására, s ezzel a kiemelkedésre - miközben a program összköltsége azonos vagy alacsonyabb marad más hasonló szociálpolitikai, munkaerő-piaci programokénál.

A modell meghonosításának legnagyobb nehézsége - és a költségek jelentős része - abból adódik, hogy a fehér gazdaságban működik. Ügyfeleink kiváltják a vállalkozói vagy az őstermelői igazolványt, és fizetik a járulékokat és az adókat. Ám ez egyáltalán nem természetes. A fejlődő vagy a posztszocialista országokban működő mikrohitelprojektek tudomásul veszik, hogy ügyfeleik az informális gazdaságban maradnak: a program így olcsóbb, és a magántámogatások nem az államnál landolnak. Mi azonban úgy gondoljuk, hogy ennek a hátrányai nagyobbak az előnyöknél. Az informális gazdaságban működő ember megbüntethető, és jól tudjuk, hogy a büntetés többnyire a legszegényebbeket találja meg. Erősek a méretkorlátok is, nincs fejlődési lehetőség, nem lehet tartós beszállítói kapcsolatokat kiépíteni. Az üzleti partnerek is az informális, sok esetben az illegális gazdaságban működnek, és ez is a szegényebb partnert hozza kiszolgáltatott, sőt veszélyeztetett helyzetbe. Sok ügyfelünk korábbi informális tevékenységét igyekszik kifehéríteni, éppen e hátrányok kiküszöbölése végett. Példájuk élesen rávilágít arra, hogy a fekete- vagy szürkegazdaság jobbára kényszer, és nem szabad választás eredménye.

A "fehér gazdálkodásnak" a pénzügyin kívül ügyintézési, bürokratikus következményei is vannak, s a mentorokra emiatt a mikrohitelezési gyakorlatban megszokottnál nagyobb feladat hárul. Nagy kérdés az is, hogy a meglévő csekély, de valami minimális biztonságot mégis nyújtó szociális támogatási rendszer mellett egyáltalán vonzó alternatíva lehet-e az ennyire kockázatos vállalkozás.

A két szakasz

A hitelezést 2010 szeptemberében Borsodban, a Nyírségben és Budapest VIII. kerületében kezdtük, majd Kelet-Magyarország más vidékein folytattuk. A program az ismeretlentől való félelem és a gyorskölcsönöket nyújtó pénzintézetek tevékenysége nyomán kialakult bizalmatlanság miatt nehezen indult. Első ügyfeleink többsége kereskedéssel próbálkozott, néhányan erdészeti munkával, tavasztól egyre több volt a mezőgazdasági vállalkozás. A 2010-ben nyújtott hitelek jelentős része 2011 januárjában bedőlt. Ennek - főleg a kereskedők: mozgóárusok, piacozók, kis boltot nyitók esetében - számos külső oka is volt, melyek közül a legfontosabb a közfoglalkoztatás leállítása 2011 január-márciusában. Ez a borsodi településeken a fizetőképes kereslet drasztikus csökkenését eredményezte az amúgy is nehéz téli hónapokban: kereskedőink nem vagy csak hitelre tudták értékesíteni termékeiket. Megtette a magáét a gazdasági válság is.

Mindemellett a modellen belüli okok is számos változtatást igényeltek. A második szakaszban a legfontosabb a célzás pontosítása volt, azaz jobban odafigyeltünk arra, hogy a potenciális ügyfélnek milyen vállalkozói képességei vannak. Van-e régóta dédelgetett vállalkozói álma? Milyen a kockázattűrése, a kapcsolatteremtő képessége? Mennyire önálló? Fontos lett a korábbi - szinte kizárólag az informális gazdaságból származó - vállalkozói tapasztalat. A korrekció utáni ügyfeleknek nagyobb volt az önbizalmuk, már a program indulásakor optimistábbak voltak.

A hitel rövid lejárata is gondot okozott. Az eredeti nemzetközi modell egyéves futamidővel dolgozott, és ezt vettük át mi is. Ám a magyar viszonyok között ez túl rövid, és sok esetben irreálisan magas törlesztőrészletekhez vezet. Sajnos a futamidő növelésére nem volt mód, ezért a hitelek összegét kellett korlátozni. (A képhez az is hozzátartozik, hogy a KSH adatai szerint a 2008-ban alakult egyéni vállalkozások 30 százaléka már nem élt egy év múlva. Azt is tudjuk, hogy a magyarországi kisvállalkozók jelentős része nem vagy csak részben dolgozik a fehér gazdaságban.) Egy hosszú távon működő projektben mindenképp hosszabb futamidőket kell alkalmazni.

Nem változott ugyanakkor az ügyfélkör szociális és etnikai összetétele. Ügyfeleink családjában az egy főre jutó átlagjövedelem havi 30 000 forint, ami - figyelembe véve a családméret miatti korrekciókat is - a KSH által 2011-re publikált létminimum fele. Egy önkéntes adatfelvétel alapján az ügyfelek 80 százaléka roma. (Harmaduk elsősorban magyarnak, másodsorban romának/cigánynak tekinti magát, további bő harmad fordítva, és a többiek azok, akik csak magyarok vagy csak romák.)

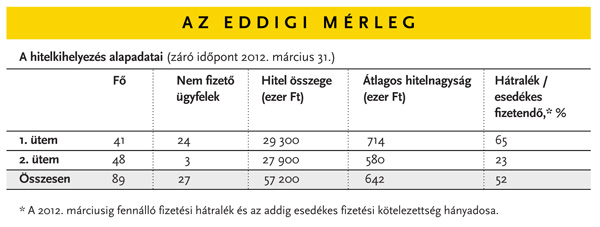

A modell korrekciója után az eredményeink jelentősen javultak (lásd a táblázat adatait). A 2. ütembe tartozók közül heten, akik egyévesnél rövidebb futamidejű kölcsönt vettek fel, már végtörlesztettek. Sokan közülük még a törlesztési periódus elején járnak - ám míg a hitelfelvétel utáni 150. napon az 1. ütembe tartozók hátraléka 33, a 2. ütembe tartozóké csupán 6 százalék volt. Abban bízunk, hogy bukott vállalkozóink aránya egy év múlva sem haladja meg a 30 százalékot.

Az eddig kihelyezett hitelek száma sokkal kevesebb, mint amire számítottunk - de az érdeklődés most, az első sikerek után rohamosan növekszik. További 58 vállalkozójelölt ment már át minden szűrőn, ők épp ezekben a hetekben jutnak hitelhez. Sokan hajlamosak arra, hogy az ilyen programokat csupán "materiális" szemszögből értékeljék, holott a lélektani-mentális mozzanatok legalább annyira fontosak: mostanra pedig épp ez az, ami leginkább változott.

Ha folytathatjuk, ugrásszerűen nőhet az ügyfelek száma. Csakhogy a folytatás az uniós forrás szeptemberi kifutása és az állami támogatás megszüntetése miatt kérdésessé vált.

Tanulságok

A gazdasági válság önmagában is megnehezíti a vállalkozások helyzetét, különösen az indulókét. A helyzetet súlyosbítja, hogy Magyarország nagyon bonyolult szabályozási rendszert működtet, amely aránytalanul nagy szellemi és anyagi erőfeszítést követel ügyfeleinktől. A hatóságok, hivatalok egy részének érdektelensége, esetenként ellenérdekeltsége, sőt a terepmunkások tapasztalata alapján az esetek mintegy felében megmutatkozó cigányellenes diszkriminációja gyakran olyan helyzetet teremt, hogy ügyfeleink csak a terepmunkások segítségével képesek ügyintézésre. Alábecsültük a kísérlet időigényét is: az eredetileg tervezett kettő helyett három, de akár négy üzleti évre is szükség lehet, hogy megalapozott következtetéseket vonhassunk le a program országos kiterjeszthetőségéről. Egyes területeken (például termelési-értékesítési integráció) még a kísérletezés elkezdéséig is alig jutottunk el. Azonban már most látható, hogy a program többet elér, ha segíteni tudja ügyfelei integrálódását a létező gazdasági hálózatokba.

Mindemellett becsléseink szerint a szociális mikrohitelprogram működési költsége - melynek döntő részét a terepmunkások fizetése teszi ki - nagyjából megegyezik a közfoglalkoztatás költségeivel. Csakhogy a közfoglalkoztatásból nincs kimenet a nyílt munkaerőpiacra, hatása jelen idejű. A Kiútprogram azonban - ilyen rövid idő után csak annyit állíthatunk, hogy nagy valószínűséggel - képes annak elérésére, hogy az ügyfelek egy része tartósan és akár másoknak is munkát adó vállalkozó maradjon. Márpedig ez a valódi cél, nem csupán a hitelek visszafizetése. Hisz erős tapasztalatunk az is, hogy - szemben az előítéletekkel - az érintettek nagyon akarnak dolgozni, csak egyszerűen nincs rá lehetőségük. Az az előítélet is hamis, hogy a cigányok úgymond a segélyért szülnek. Minden komoly érdeklődővel részletes jövedelem-kérdőívet töltöttünk ki, és kiszámoltuk, hogy mi történne, ha a családoktól elvennénk minden, a gyerekhez kapcsolódó támogatást, és persze gyerekek sem volnának. Többségük jobban élne ebben ez esetben.

Mindezek alapján állítjuk: az állam tevőleges anyagi, politikai és szabályozási elkötelezettsége elengedhetetlen feltétele egy ilyen program sikerének. Az állam és a civil szféra együttműködése - ha normatív, átlátható és kölcsönös bizalomra épül - jelentős magánforrások bevonását tenné lehetővé, ami mérsékelheti a költségvetési kiadásokat. Ha megfelelő a szabályozási környezet, ha rendelkezésre áll a közfoglalkoztatás költségeit nem meghaladó támogatás, és ha van elég türelem az apró részletek kidolgozásához, a hálózatépítő tevékenységgel kibővített szociális mikrohitelezés sikerrel alkalmazható új mikrovállalkozások létrehozására és a helyi gazdaság vérkeringésébe való bekapcsolására. És ami talán még ennél is fontosabb: alkalmas eszköznek tűnik a romákkal szembeni előítéletek csökkentésére, a bizalomépítésre is.

A szerzők a Kiútprogram igazgatóságának tagjai. Molnár György kutató közgazdász.