De nem ironizálok: e cikk tárgya, az tudniillik, hogy a kormány pár hete bejelentett intézkedéscsomagja hogyan, hányféle módon rontja le a magyar felsőoktatást, az iróniát ki is zárja. Viszont minden okunk megvan arra, hogy megpróbáljunk a 2×2 hűvös józanságába kapaszkodni.

A tőkekivonás: miért 34 milliárd?

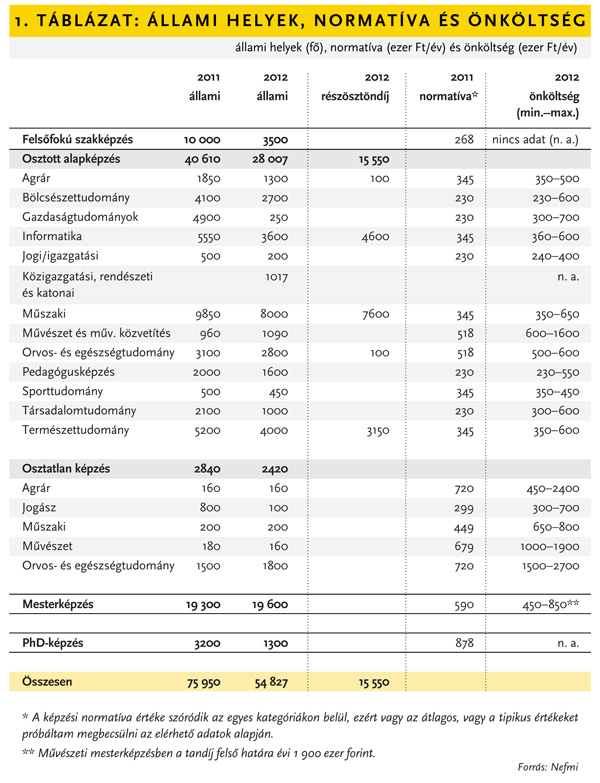

E csomagból legelőször is az tűnt szembe mindenkinek, hogy a kormány az államilag finanszírozott helyek számát kb. 76 ezerről 62 ezerre csökkentette. (Ezt részletesen az 1. táblázat mutatja meg: azt, hogy hány helyet finanszírozott az állam a felsőoktatásban az egyes szakokon 2011-ben, mennyit fog finanszírozni 2012-ben, mennyi volt a képzési normatíva eddig, és milyen határok között mozoghat az önköltség majd idén. A részösztöndíjas helyeket 0,5-es szorzóval vettem figyelembe.)

A létszámcsökkenés azonban korántsem hoz akkora megtakarítást a költségvetésnek, mint elsőre gondolnánk, mivel az olcsóbb szakok (például gazdaságtudományok és jog) súlyát csökkentették, és a drágábbakét (például informatika, műszaki, természettudományok stb.) növelték. Ha idén is a tavalyi normatívákat fizetné az állam és semmi más nem változna, akkor a keretszámok átszabása mindössze 4 milliárd forint körüli megtakarítást jelentene. Ezt a 4 milliárd forintot azonban úgy is beszedhetné a költségvetés, ha az új belépők havonta fejenként és egységesen 5300 forint tandíjat fizetnének. Ez évi 53 000 forintjával és a 75 950 új hallgatóval számolva épp 4 milliárd forint lenne.

Ám ez az adat csalóka: a teljes elvonás mértékét nem ez mutatja.

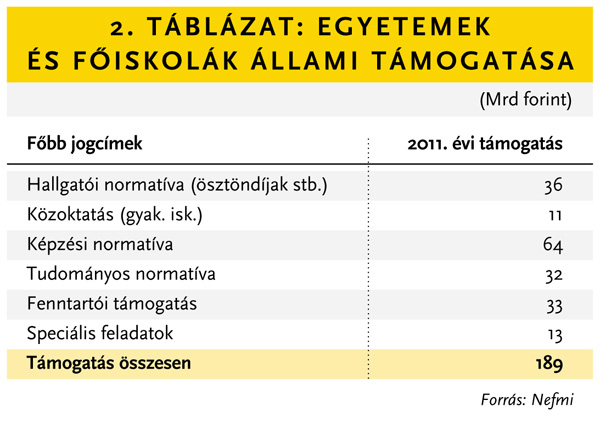

Tavalyhoz képest ugyanis nem 4 milliárdot akar megtakarítani az állam a felsőoktatáson, hanem 34 milliárdot (jóllehet a Széll Kálmán Tervben még csak 12 milliárdot irányoztak elő 2012-re). Ezt onnan tudjuk, hogy tavaly a költségvetés XX. fejezetének 5. címe alatt ("Egyetemeknek és főiskoláknak juttatott állami támogatás") 189 milliárd szerepelt, idén már csak 158 milliárd. Ezeket a számokat korrigálni kell a Nemzeti Közszolgálati Egyetem (NKE) és elődeinek (Rendőrtiszti Főiskola, Zrínyi Miklós Nemzetvédelmi Egyetem, Corvinus Egyetem Közigazgatástudományi Kara) juttatandó, illetve juttatott pénzekkel. Így azt kapjuk, hogy 194-ről 160 milliárdra csökkent a keret: így jön ki tehát a 34 milliárdos, azaz 17 százalékos elvonás. Érdekesség, hogy a keretszámok alapján kivételezettnek tűnő NKE is kevesebből fog gazdálkodni idén, mint tavaly az egyes elemek külön-külön.

Annak érzékeltetésére, hogy milyen hatalmas összegről van szó, a következő számítást érdemes elvégezni.

Ha a 34 milliárdot egységes tandíj formájában akarnánk elkérni az újonnan belépő állami finanszírozású hallgatóktól (a régieket, azaz a már tanulmányaikat folytatókat azért nem háborgatnánk, mert ódzkodunk az utólagos szerződésmódosítástól), akkor tőlük fejenként és évente 448 000, azaz havonta 48 000 forint tandíjat kéne elkérnünk. (Hiszen 480 000×75 950=34 milliárd.) Ezzel gyakorlatilag azonos helyzetbe kerülnének az állami és a költségtérítéses hallgatók (és így nem lenne értelme a megkülönböztetésüknek sem). Vajon egy ilyen intézkedéshez mit szólna a jelenleg aktívan lapító HÖK vagy az egységsugarú népszavazó? Pedig most lényegében ez történik: a kormány évi 448 000 forintos tandíjat vezet be az új belépők számára, csak a terheket nem egyenlően osztja el.

Vegyük észre: a keretszámok megváltoztatását még átvészelnék az intézmények, egyrészt mert az eddigi integrációnak köszönhetően elég sokrétű a kínálatuk ("diverzifikált a portfóliójuk"), másrészt mert a keretszámváltozás egyelőre csak egy évfolyamot érint, és volna idő valamiféle alkalmazkodásra.

Az intézmények egészét, vagyis az összes évfolyamot sújtó, drasztikus elvonásba viszont jó eséllyel belepusztul mindenki. A keretszámok átrendezése tehát inkább figyelemelterelés, és a célja az, hogy megossza a máskor politikailag egységes és ezért veszélyes felsőoktatási szereplőket. Amíg azon vitatkozunk egymással, hogy kinek nagyobb a társadalmi hasznossága, észre sem vesszük, hogy a fejünk felett lekapcsolták a villanyt. Mostantól nemcsak a dolgos szakmunkásokat fordítják a henyélő diplomások ellen, de a társadalmilag hasznos mérnököket is megkülönböztetik az élősködő közgazdászoktól és jogászoktól. Ezért akarhatta a minap Dux László az MTV-ben elválasztani az ocsút a búzától, a jó közgazdászt az adócsalásban társtettes rossztól. Az ilyen megnyilvánulások napokra megbénítják az érintettek agyműködését, és a trauma kibeszélése hónapokba telhet.

Tovább rontja az egyetemek túlélési esélyeit, hogy 2012-től a cégek nem vonhatják le az innovációs járulékukból a saját innovációs tevékenységük, illetve a nonprofit vagy költségvetési kutatóhelyeknél megrendelt k+f (kutatási és fejlesztési) projektek költségét. Ez a tétel eddig évi 7-10 milliárd forintot tett ki, jelentős része az egyetemek közvetlen saját bevételeit növelte. Sőt, milyen kellemetlen egybeesés: a szakképzési hozzájárulások 2012-től életbe lépő új allokációs rendszere is tovább szűkíti a lehetőségeket.

A fenntartói támogatás önkényes elosztása

A 34 milliárdos elvonás akkor is megterhelné az intézményeket, ha nagyjából egyenletesen oszlana el. Az új rendszerben azonban egyes intézmények és szakok továbbra is kedvezményeket fognak élvezni, míg a többiek halálra, jobb esetben hosszú vergődésre vannak ítélve. A kevesebb pénzt önkényes és kiszámíthatatlan módon osztja majd el a központ a felsőoktatási intézmények között - a következő módon.

Az egyetemeknek és a főiskoláknak juttatott állami támogatás több elemből áll össze: eddig a legnagyobb részét az ún. képzési normatíva tette ki, azaz az egy hallgató után kapott "fejpénz". Ebbe a központnak nem volt beleszólása; ahogy a "tudományos normatíva" nagyságát is objektív mutatók alapján számolták ki. (Lásd a 2. táblázatunkat.)

Azt egyelőre még nem lehet tudni, hogy a tervbe vett megtakarítás hogyan oszlik majd meg e táblázat sorai között. Valószínűsíthető, hogy az egy főre jutó képzési normatívát nem hagyják változatlanul - inkább jelentősen csökkentik, annak a sokszor hangoztatott kormányzati elképzelésnek megfelelően, hogy a képzési, a tudományos és a fenntartói támogatások megoszlása a korábbi 50-25-25 százalékos arány helyett 15-15-70 legyen. Ebből viszont az következik, hogy nem a keretszámok elosztásánál dől el, melyik intézmény mekkora esélyt kap a túlélésre. Hanem a fenntartói támogatások meghatározásakor. Ennek a szempontjai jelenleg nem ismeretesek. Megállapíthatjuk tehát, hogy a felsőoktatásban nagymértékű, rendkívül egyenlőtlen, felülről irányított és önkényes tőkekivonás zajlik.

Az önköltség megemelése

Azt csak találgatni lehet, hogy a tandíjbevételek mennyiben tudják majd ellensúlyozni ezt a tőkekivonást. Az 1. táblázat utolsó oszlopában láthatjuk az új "önköltségek" tudományosan megalapozott alsó és felső korlátait. E határokon belül az önköltség konkrét értékét az intézmények határozzák meg. (Képzeljük el az egyetemek vezetését, ahogy január elején kétségbeesetten próbálják megtippelni a keresleti árrugalmasságot.)

Az új önköltségsáv közepe magasabb, mint a régi (tavalyi) képzési normatíva, és meghaladja a régi költségtérítés értékét is. A régi költségtérítés (azaz a tandíj) ugyanis általában csak egy kicsivel volt a képzési normatíva (azaz az államtól kapott "fejpénz") felett, amit a kormányzat súlyos visszaélésként ért tetten. Azt gyanították ugyanis, hogy az egyetemek állami forrásaik segítségével úgymond "keresztfinanszírozzák" a magánbizniszüket: azaz az állami finanszírozású hallgatókon elért állami forrástöbbletből a költségtérítéses hallgatóknak kedvezzenek.

Tavaly az intézményeket fel is szólították, hogy haladéktalanul számítsák ki a "valódi" önköltségüket. Senki sem tudta persze, hogy ez mit jelent. A hadgyakorlatot és a kutatóintézet rezsijét bele kell számolni? A beruházásokat hogyan kell figyelembe venni? Aztán olyan elméleti problémák is felmerültek, amivel tipikusan a közgazdászok szokták bosszantani védtelen embertársaikat, nevezetesen, hogy átlagköltséget vagy határköltséget kell-e számolni? (Az előbbi esetében az összes költséget osztjuk a hallgatók átlagos létszámával. Az utóbbiban azt vizsgáljuk, hogy mennyibe kerülne még egy újabb hallgató az egyetemnek. A mérethatékonyság miatt a határköltség általában jóval kisebb, mint az átlagköltség. Versenyző piacokon a vállalatok addig növelik a termelési mennyiséget, amíg a határköltség el nem éri a piaci árat. Csak a monopóliumok engedhetik meg maguknak, hogy átlagköltségen árazzanak, de ilyenkor a magas ár miatt alacsony lesz az előállított termék- vagy szolgáltatásmennyiség.) Ha az egyetemek a határköltséget veszik alapul a tandíj meghatározásához, akkor nagyjából a régi költségtérítéshez jutnak vissza, ha meg átlagköltségen áraznak, akkor monopóliumként viselkednek, ami ellen az állam tűzzel-vassal küzd - legalábbis a régi tankönyvekben.

A Diákhitel II. pusztító hatása

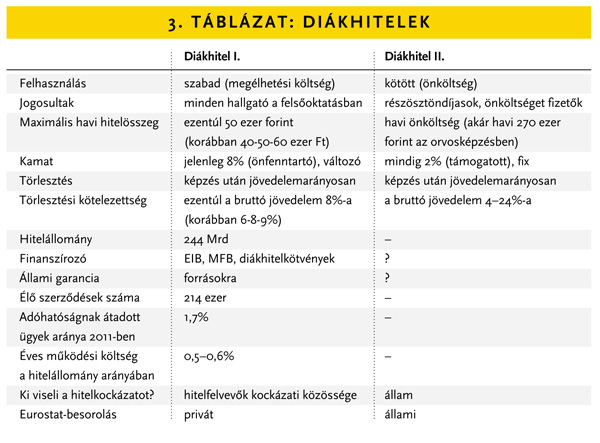

Kormányzatunk tehát egyik kezével mindent megtett annak érdekében, hogy az önköltség kellően magas legyen, majd a másik kezével fájdalomcsillapítás gyanánt bevezette a Diákhitel II.-t. Mi ennek az értelme, és miben különbözik az eddigi diákhiteltől? (A Diákhitel I. és a Diákhitel II. közti különbségeket 3. táblázatunk szemlélteti.)

A régi diákhitelrendszerben prudens módon alacsony volt a felvehető hitelösszeg (a költségtérítésre azért elég volt). A kamat nem volt államilag támogatott, és a rendszer önfenntartó módon működött: a költségvetéstől függetlenül a piacról finanszírozta magát. A törlesztési feltételek rugalmasak voltak, és a 6, 8, 9 százalékos törlesztési hányad nem veszélyeztette a diplomások megélhetését. A rendkívül alacsony kamat (8 százalék, szemben a 20-30 százalékos banki THM-mel) egyrészt a Diákhitel Központ (DHK) forrásaira (a Magyar Fejlesztési Bank és az Európai Beruházási Bank, az EIB hiteleire, meg a diákhitelkötvényekre) vállalt állami garanciának, másrészt az EIB által nyújtott kedvező kondícióknak, harmadrészt a magas visszafizetési fegyelemnek és az alacsony működési költségeknek volt köszönhető. Óriási bravúrral (meg jó adag szerencsével) sikerült elérni azt is, hogy az Eurostat szabályai szerint a hallgatói hitelállomány (jelenleg 244 milliárd forint) nem minősül államadósságnak, jóllehet az állam garanciát vállal a refinanszírozó hitelekre. Ennek fő oka, hogy a hitelezési kockázatot nem az állam viseli, hanem a kamatba beépített kockázati prémiumon keresztül a hitelfelvevők közössége.

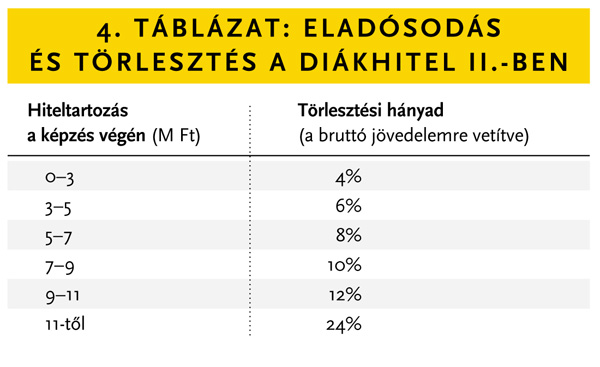

Az új diákhitelrendszerben viszont teljesen elszáll a felvehető hitelösszeg és a törlesztési hányad. (Erről lásd 4. táblázatunkat.) Az önköltséget fizető hallgatók egyszerre mindkét diákhitelt felvehetik a képzés teljes időtartamára, vagyis 5-6 éven át: hisz a Diákhitel II.-nek épp az lenne az értelme, hogy az önköltséget, költségtérítést, azaz a tandíjat ezek a hallgatók ki tudják fizetni. Az állam ezenkívül vállalja azt is, hogy a Diákhitel II. kamataiból az adósnak csak 2 százalékot kell fizetnie: a többit, legyen az akármennyi, ő adja kamattámogatásként.

Ám ez még így is a hallgatók iszonyatos eladósodásához fog vezetni - és érthetetlen, hogy ezt hogyan lehet megengedni akár csak elvben is. Lássunk két példát.

A költségtérítéses orvostanhallgató, aki a Diákhitel I.-et is felveszi a megélhetésre, és a Diákhitel II.-t is, hisz mi másból fedezné a tandíját, a képzés végére (500 000+2 700 000)×6=19,2 millió forint adósságot gyűjt össze. Ha ehhez hozzáadjuk a 2 százalékos, halmozódó kamatokat is, több mint 20 milliót kapunk. A friss diplomás orvosnak ezek után a szabályok szerint a munkába állásakor 8+24=32 százalékos törlesztési hányaddal kellene megbirkóznia, ráadásul a 32 százalékot a bruttó bérből kell kiszámolni. Ha például havi bruttó 230 ezer forintot keres, akkor a visszafizetési kötelezettsége 74 ezer forint lesz - ez a nettó bérének körülbelül a fele.

Második példánk legyen egy óvatosabb ifjú. Ő csak egy fapados közgazdász alap- és mesterszintű diplomát szeretne, átlagosan évi 500 ezer forint tandíj mellett. Megélhetési hitelt sem vesz fel, inkább dolgozik a tanulás mellett. Ám ő is majdnem 3 millió forintos adósságot halmoz fel a képzés végéig. A törlesztési hányad ez esetben csak 4 százalék lesz, ami azonban olyannyira elnyújtja a hitel futamidejét, hogy alacsonyabb jövedelmek esetén nyugdíjig sem lehet törleszteni.

Kedves döntéshozók, Önök szerint hányan mernek majd 3-20 millió forintra eladósodni a diploma kedvéért? Hányan lesznek, akik bíznak a rendszerben, az intézményekben, a Diákhitel II.-ben, akik elhiszik, hogy a 2 százalék tényleg 2 százalék marad 20-30 éven keresztül, még akkor is, ha közben bukik az IMF-megállapodás és az állampapírok hozama véletlenül 20 százalék fölé kúszik? És hányan lesznek olyanok, akik inkább lemondanak terveikről, mert félnek a beléjük sulykolt "diplomás-munkanélküliségtől", akik elhiszik a propagandát, hogy a tanulás kidobott pénz és idő, akiket nem biztatott senki, sőt a minimális tájékoztatást sem kapták meg időben?

Két rémületes lehetőséggel kell szembenéznünk: az egyik az, hogy a nép gyermekei nem merik felvenni a diákhitelt; a másik meg az, hogy felveszik. Ha nem merik felvenni, nemcsak az intézmények húzhatják le a rolót, de egy egész generációt veszíthetünk el.

Csapás az államháztartásra

A Diákhitel II. nemcsak a hitelfelvevő leendő diplomásokat adósítja el súlyosan - hanem az államháztartást is tönkrevághatja. A következő matematika szerint.

Tegyük fel, hogy az állampapírhozamok és a működési költség együtt évi 12 százalék, s így az éves kamattámogatás mértéke 12-2=10 százalék lesz. Ennyit kell tehát az államnak folyamatosan a rendszerbe tolnia.

Döbbenetes, de jelenértéken számolva a várható visszafizetések a kiadott hitelek értékének a felét sem érik el. A kamatoskamat-számítás ugyanis 20 év alatt meghökkentő módon felnagyítja az évi 10 százalékos kamattámogatást: és ez a futamidő növelésével egyre vészesebb méreteket ölt. Egyáltalán nem túlzás tehát azt állítani, hogy a kiadott hitelek minimum felét el fogjuk veszíteni a kamattámogatás miatt. Ráadásul kockázati kamatprémium híján az állam fogja finanszírozni a vissza nem fizetési veszteséget is. Ennek mértékét lehetetlen előre jelezni, de az biztos, hogy jóval nagyobb lesz, mint amit a Diákhitel I.-ben megszoktunk - hisz a Diákhitel II. nagyobb adósságokat és nagyobb törlesztési terheket keletkeztet.

Az én optimista "szakértői" becslésem az, hogy jelenértéken számítva a kiadott hitelek kétharmada nem fog visszajönni. Végül is nem vészes - a nemzetközi gyakorlatban találunk példát ennél alacsonyabb megtérülésre is. Igaz, eddig arra voltunk büszkék, hogy a mi diákhitelrendszerünkben a kiadott hitelek szinte 100 százalékát visszafizetik, és nem pazaroljuk az állami pénzt. Mi voltunk az eminensek, akiket példaként állítottak más országok elé, sőt az Európai Unió a magyar modell mintájára akarja összehozni a mobil hallgatókat segítő páneurópai diákhitel-rendszert is.

De tanúsítsunk óriási jóhiszeműséget, és tételezzük fel a következőt. Azért jó mégis az államnak ez a rendszer, mert a felsőoktatáson most spórol meg 34 milliárdot, míg a kamattámogatást és a hitelezési veszteségeket csak később, jó sokára kell kifizetni. Addig is időt nyerünk, és az a legfontosabb, hogy most csökkentsük az államadósságot.

Ám ez a gondolatmenet téves.

Ennek belátásához ismét legjobb barátainkat, a számokat tanácsos segítségül hívni.

Azt már tudjuk (lásd ismét az 1. táblázatot), hogy az új keretszámítás miatt tavalyhoz képest 14 ezer hallgató szorul majd ki az állami finanszírozásból.

Ehhez adjuk hozzá a költségtérítéses hallgatókat: ők úgy 40 ezren szoktak lenni évfolyamonként. Ez összesen 54 ezer új hitelfelvevőt jelenthet a Diákhitel II. programban. Tegyük fel, hogy ők mindannyian viszonylag konszolidált mértékben adósodnak el - mondjuk 3 év alatt 2 millió forintra. Bruttó jövedelmük 4 százalékát fizetik majd ki törlesztésre, és a jövedelmük átlagos. Ez azt jelenti, hogy 16-20 év alatt fizetik vissza az összes tőkét és annak 2 százalékos kamatait. A nemfizetési kockázatot zárjuk ki.

Egy évfolyam teljes tartozása a képzés végén, 3 év múlva 100 milliárdos nagyságrendű is lehet: 54 ezer hitelfelvevő átlagosan 2 millió forint hitele 108 milliárd forintra rúg majd. Ez az összeg azután növekszik a kamatok és csökken a visszafizetések miatt - de nagyságrendje még évekig 100 milliárd körül lesz, hiszen csak 16-20 év múlva várható a törlesztés kifutása. Három év múlva tehát egy évfolyam lesz törlesztőszakaszban - de négy év múlva kettő, öt év múlva három, és így tovább. A hitelállomány nagyságrendje tehát 3 év múlva 100 milliárd, 4 év múlva 200 milliárd, 5 év múlva 300 milliárd körül lesz. A kamattámogatás költsége pedig nem más, mint az aktuálisan fennálló hiteltartozás 10 százaléka: vagyis rendre 10, 20 és 30 milliárd forint.

Röpke öt-hat év elteltével tehát a kamattámogatás éves költsége már nagyobb lesz, mint amennyit a felsőoktatás sanyargatásával évente megspórolunk. És ahogy haladunk előre az időben, ez az arány csak romlik majd: hiszen azzal a megtakarítással szemben, amit 3-5 évfolyamon spórolunk (azokon, akik éppen benne vannak a felsőoktatásban: ez ebben az évben 34 milliárd), már 15-20 egymásra halmozódó évfolyamnak fizetjük a kamattámogatását.

És végül ne feledkezzünk el arról a nem jelentéktelen mellékkörülményről sem, hogy a Diákhitel II. teljes hitelállománya egészen biztosan államadósságnak fog minősülni az Eurostat-elvek alapján: azaz öt-hat év múlva már a Diákhitel II. felel a GDP-arányos államadósság több mint 1 százalékáért!

De még mindig nem értünk a szörnyűségek legvégére.

A jól működő Diákhitel I. bedőlése

A szándéknyilatkozatok ellenére ugyanis egyáltalán nem látom biztosítottnak a Diákhitel I. és a Diákhitel II. szétválasztását. Mindkét terméket a Diákhitel Központ fogja gondozni, hisz a közös marketingben, ügyfélkapcsolatban, adminisztrációban stb. sok lehet a szinergia; és az idő is kevés szeptemberig, amikor a Diákhitel II.-nek el kell indulnia. Mármost ha a Diákhitel II. éves kamattámogatását a költségvetés valami miatt elmulasztja átutalni a Diákhitel Központnak (DK), és a hiányzó pénzt diákhitelkötvények kibocsátásával, netán újabb EIB-hitelekből próbálnák finanszírozni, akkor megborulna a Diákhitel I. is. Ennek két komoly következménye lenne: az EIB leállítja az olcsó finanszírozást, és az egész Diákhitel I., a maga 244 milliárdnyi hitelállományával egy pillanat alatt államadóssággá minősül: ami újabb 1 százalékot jelent GDP-arányosan. Ezt a két diákhitelrendszer közé felhúzott atombiztos tűzfallal lehetne elkerülni - de komoly kétségeim vannak afelől, hogy ez menni fog-e.

*

Foglaljuk össze, mire jutottunk.

A deficit és az államadósság csökkentésére hivatkozva a kormányzat drasztikusan, 34 milliárd forinttal csökkenti az egyetemeknek és a főiskoláknak juttatott állami támogatást. Központosítják az innovációs járulékot és a szakképzési támogatást is.

A keretszámokat pár héttel a jelentkezési határidő előtt minden korábbi elképzelésnél radikálisabban átszabják, és ezzel minden másról elterelik a figyelmet.

A kormányzat először mindent megtesz azért, hogy az önköltségek minél magasabbak legyenek, azután bevezeti a támogatott Diákhitel II.-t. Az új konstrukció vagy hatástalan lesz, ezért a diákok nagy része nem tanul tovább, az intézményeket leépítik és rengeteg érték vész el; vagy hatásos lesz és sokan felveszik, de akkor drámaian növeli a deficitet és az államadósságot. Ha nem vigyáznak, akkor a Diákhitel I. is tönkremegy, és még államadóssággá is átminősül.

Pedig milyen egyszerű lenne, ha maradnánk a Széll Kálmán Tervnél! És, teszem azt, minden új állami ösztöndíjas fizetne évi 158 ezer forint tandíjat, ami kompenzálná a 12 milliárdos elvonást, és amit a Diákhitel I. deficit- és államadósság-vonzat nélkül könnyedén megfinanszírozna! A hallgatók nem rettennének el a továbbtanulástól, a felsőoktatás nem zuhanna össze, a piaci mechanizmusok erősödnének, és a minőség is javulna.

De akkor miért nem így csináljuk? Vajon milyen célok húzódnak a kormány felsőoktatási politikája mögött?

Nem a felsőoktatás fejlesztése.

Nem a továbbtanulás ösztönzése.

Nem a hallgatók igényeinek a kiszolgálása.

Nem is a munkaerőpiac igényeinek kiszolgálása - ennek belátásához elég egy pillantást vetni a munkaügyi statisztikákra.

Nem a deficit vagy az államadósság csökkentése.

De akkor mi? Önök szerint?

A szerző közgazdász.