Az MCC Feszt közönsége tapsviharban tört ki, amikor Orbán Viktor bejelentette, hogy az új Otthon Start program keretében fix 3 százalékon lehet majd lakáshitelt felvenni. Hurrá. A költségvetés évtizedekig tartó kifeszítése árán ezentúl annyi lesz nálunk a támogatott kamat, mint máshol a piaci.

A hitelkamatokról

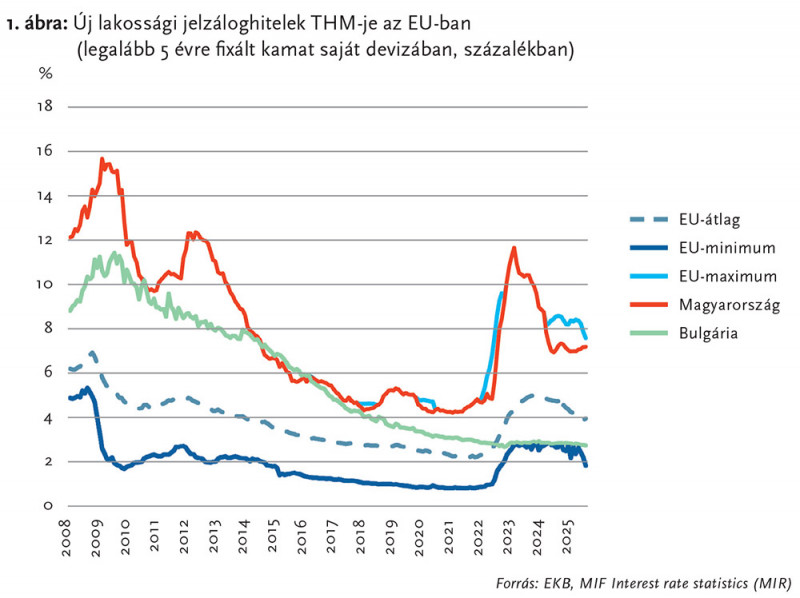

A 2008-tól máig tartó időszakban ugyanis szinte végig a magyar teljes hiteldíj mutató (THM) volt a legmagasabb az EU-ban – amikor meg nem, akkor is nagyon közel volt a maximumhoz. A THM kb. 0,5 százalékponttal magasabb, mint a hitelkamat, mert a hitelfelvétel egyéb költségeit (értékbecslés, közjegyző, számlavezetési díj stb.) is tartalmazza, de alkalmasabb mutató a nemzetközi összehasonlításra, mint önmagában a hitel kamatlába. Ezt mutatja 1. ábránk, azaz az új lakossági jelzáloghitelek piaci THM-jét. A bolgár idősort kifejezetten az ínyenceknek tettem bele az ábrába.

Az ábrán a legutolsó THM-adat 2025 júniusára vonatkozik. Ekkor 7,19 százalék volt a magyar THM, és csak a lengyel volt ennél magasabb (7,58). Az EU-átlag ugyanekkor 3,95 százalék, az eurózóna átlaga pedig egy kicsivel még ennél is alacsonyabb (3,69) volt. Számos ország döbbenetesen alacsony mutatókkal működik, például Dánia (1,82), Málta (2,56), Bulgária (2,74), Finnország (2,77), Spanyolország (2,78). A 27 uniós tagországból 2025 nyarán 19-ben kisebb volt a THM, mint 4 százalék. Valószínűleg azért, mert az EU tagállamainak többségében jóval kisebb a rendszerszintű kockázat (erről lásd korábbi cikkemet: Magyar rulett, Magyar Narancs, 2025. június 25.) és/vagy sikeresebbek a kormányzat lakáspiaci beavatkozásai, mint nálunk.

Mindenesetre a nemzetközi viszonylatban kiugróan drágának számító magyar lakáshitelekért nem a bankok okolhatók. Az Otthon Start program bejelentése előtt ugyanis a jelzáloghitelek THM-je (7,19 százalék) lényegében megegyezett az 5–20 éves referencia államkötvények hozamával (6,44–7,26 százalék), tehát a banki kockázati és költségfelár gyakorlatilag nulla volt. Lengyelországban ugyanekkor a hosszú távú államkötvényhozam 5,5 százalék körül volt, így a 7,58 százalékos jelzáloghitel-kamat több mint 2 százalékos felárat tartalmazott. Ez egyébként a normális, a jelzáloghitelpiacon megszokott kamatfelár, hiszen a bankok futják a hitelezési kockázatot, és nyilván van valamekkora költségük a folyósítással és a számlavezetéssel is.

A lakásárakról

A lakhatáshoz való hozzáférést a hitelkamatlábakon túl főként a lakásárak határozzák meg. Az elmúlt tíz évben Magyarországon volt a legnagyobb lakásárrobbanás egész Európában: nominális értékben 3,1-szeresére, reálértéken (vagyis az infláció hatását kiszűrve) 1,8-szorosára nőtt a magyar lakásárindex (OECD, analytical house prices indicators). Ugyanebben az időszakban az átlagos lakásár-növekedés az EU-ban mindössze 1,46-szoros volt nominálértéken és 1,16-szoros reálértéken. Részletesebb elemzést igényelne, hogy minek tudható be ez a drámai különbség. Valószínűleg „családbarát” kormányunk aktív lakástámogatási politikája (csok, otthonfelújítási támogatás, zöld otthon program stb.) is hozzátette a magáét.

Ha a lakásárak meghaladják a lakások valós, ún. fundamentális értékét, akkor mondhatjuk, hogy a piac túlárazott. A fundamentális értéket egyebek közt a jövedelmek, a foglalkoztatás, a demográfiai folyamatok, az építési szabályozás, az építési költségek, az adózás és a tranzakciós költségek alapján lehet megbecsülni. Az Európai Központi Bank (ECB) többféle módszert is alkalmaz a túlárazottság meghatározására (ECB, residential property valuation indicators). Az eredmények nagyon modellfüggők és viszonylag széles sávban szóródnak. Az EU-ban azonban csak hét olyan ország van, ahol minden módszer túlárazottságot mutatott 2024 végén: Ausztria (3,0–21,5 százalék), Bulgária (1,3–33,5), Dánia (7,8–24,0), Észtország (21,0–24,5), Hollandia (15,5–25,5) Luxemburg (10,0–47,5) és Magyarország (7,5–29,5 százalék).

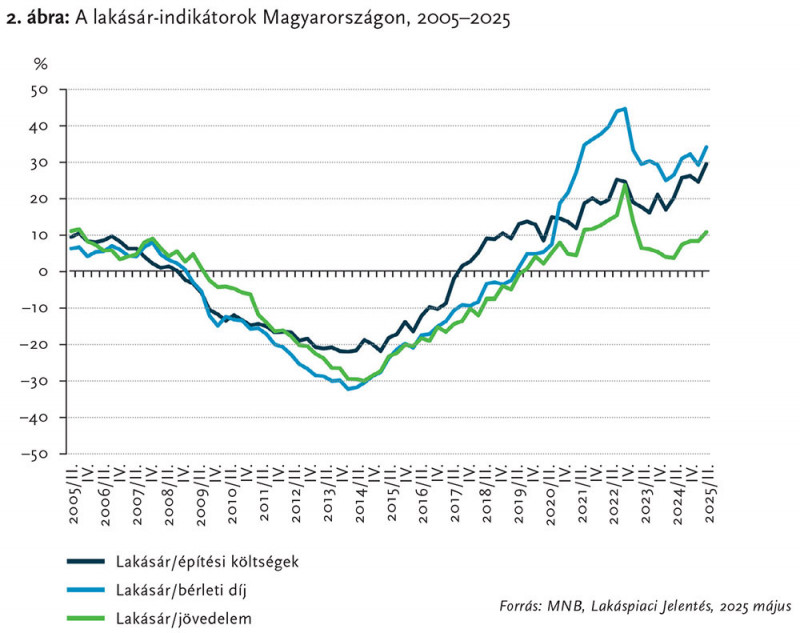

Az MNB legfrissebb lakáspiaci jelentése is azt sugallja, hogy Magyarországon a lakáspiac túlárazott, mivel a legfontosabb lakáspiaci indikátorok messze meghaladják a 2008-as pénzügyi válság előtti szintet, pedig akkor még javában fújódott a devizahiteles lufi. A keretes részben a 2. ábrán jól látszik, hogy mekkora visszaesés következett be a lufi kipukkanása után a 2012–2015-ös időszakban.

A 2. ábrán szereplő, MNB által számolt lakáspiaci indikátorok az országos lakásárindexet viszonyítják vagy a lakásépítési költségekhez vagy a bérleti díjakhoz vagy a háztartások jövedelméhez, megjelenítve ezzel az építőcégek, a befektetési céllal vásárlók, illetve a lakáscéllal vásárlók alapvető szempontjait. A nulla szint mindhárom indikátor esetében a hosszú távú átlagos értéknek felel meg. A pozitív értékek tehát túlárazottságot, a negatívak pedig alulárazottságot mutatnak a hosszú távú átlaghoz képest.

Figyelem, a lakásárakat tükröző fenti adatok mind 2024 év végére vonatkoznak. Még sokkal nagyobb lehet a túlárazottság, ha figyelembe vesszük a 2025 első félévében megint megugró lakásár-növekedést (kb. 15 százalék), illetve az új Otthon Start hatását, ez a program ugyanis szakértők szerint további 10–20 százalékkal viszi feljebb a lakásárakat. S ez nem jövő időben értendő, hiszen már a bejelentés hatására megindult a folyamat, az új információ nagy része ugyanis azonnal beépült az árakba, elég csak belenézni pár lakáshirdetésbe. Bár a meredeken elszálló árakat csak később fogjuk látni a statisztikákban, már most is ezek vannak érvényben, ezeken a megemelkedett árszinteken lehet kereskedni.

A hazai ingatlanárak tehát történelmi csúcsokat döngetnek, és ezen az Otthon Start programba beépített korlátozások, az 1,5 millió forintos felső négyzetméterár és a 100, illetve 150 milliós vételármaximumok sem segítenek érdemben. Az olcsóbb lakások négyzetméterára ugyanis meredeken konvergál a bűvös 1,5 milliós határhoz, a drágább lakások esetében pedig vagy árazási trükkökkel próbálkoznak (pl. a berendezés különválasztása a lakástól), vagy egyszerűen a relatív árarányok fenntartása miatt gyűrűzik át az áremelkedés. Az újonnan épülő lakások esetén a telekhányaddal, az anyagokkal és egyéb költségekkel lehet spórolni, hogy megfeleljenek az Otthon Start követelményeinek, ami azonban komoly minőségi problémákhoz vezethet.

Az egyéni stratégiákról

Ha azt látjuk, hogy a lakásárak tartósan és növekvő mértékben elszakadnak a szakértők (ECB, MNB stb.) által számolt fundamentális értéktől, akkor logikailag két következtetés adódik: vagy teljesen rosszul számolják a fundamentális értéket, vagy spekulatív buborék van kialakulóban. Simán lehetséges, hogy a szakértők rosszul számolják a fundamentális értéket, mert mondjuk ragaszkodnak a régi modelljeikhez, és nem megfelelően veszik figyelembe az új társadalmi és gazdasági trendeket (mesterséges intelligencia, geopolitika, öregedő társadalom, urbanizáció, klímaváltozás, egyebek). De az is lehetséges, hogy csak a jó öreg ingatlanpiaci buborékkal van dolguk, ami az euforisztikus felépülése és a katasztrofális kipukkadása révén majd megint látványosan újraosztja a vagyonokat: tipikusan a szegényektől a gazdagokhoz, ahogy azt megszokhattuk a rendszerváltás óta.

Az ingatlanbuboréknak hasonló a logikája, mint a piramisjátéknak: azért vesszük meg a láthatólag túlárazott ingatlant, mert abban bízunk, hogy a trend folytatódik a jövőben is, és sikerül azt majd még drágábban eladni az új belépőknek. Egy ponton túl azonban nincs elég új belépő balek, és akkor bekövetkezik a korrekció, az árak bezuhannak, tipikusan még a fundamentális érték alá is.

Mi a jó stratégia, ha azt gondoljuk, hogy buborékkal állunk szemben? Erre nincs jó válasz. Ha kimaradsz, lemaradsz. Ha rosszkor szállsz be, tönkremész.

Orbán Viktortól eltérően én nem látom magam előtt a 18 évesek tömegeit, akik önállóan eldöntik, hogy ezentúl saját lakásban fognak lakni, és szeptember elsején megrohamozzák a bankokat. Inkább úgy képzelem, hogy jómódú szülők, akik amúgy is fontolgatták, hogy vesznek egy lakást a gyereknek, megijednek, hogy kimaradnak az újabb osztogatásból, ezért gyorsan betolják az önrészt és beszállnak adóstársnak. Hiszen a fiatalok elenyésző hányada lenne magától hitelképes.

A 3 százalékos kamat azonban nem is olyan alacsony, a lakásárak pedig az égben vannak. Ráadásul a kockázatok is nagyok. A gazdasági recesszió fokozódhat, és ha csökkennek a reáljövedelmek és visszaesik a foglalkoztatás, akkor könnyen olyan ingatlanpiaci áresés következhet be, mint amit a devizahiteles buborék kipukkanásakor láttunk. Önmagában a magas infláció persze jó helyzetbe hozza azokat, akik 3 százalékos fix kamat mellett ingatlanba fektetnek, de ezt a nyereséget veszélyezteti az esetleges ingatlanpiaci korrekció, illetve az inflációval gyakran együtt járó egyéb kellemetlen mellékhatások, mint például a forint romlása. Az is megfontolandó, hogy jövőre választások lesznek, és számolnunk kell olyan nem elhanyagolható valószínűségű szcenáriókkal, miszerint a nemzetközi helyzet esetleg annyira fokozódik, hogy mondjuk, akaratunk ellenére kisodródunk az EU-ból, és ne adj’ isten elmozdulunk a keményebb autokrácia irányába. Egy ilyen fordulat esetén nem túl vonzó perspektíva nyakig ülni egy hitelekkel kifeszített, veszteséges és totálisan illikvid hazai ingatlanpozícióban.

Mindezek alapján még az is lehet, hogy az Otthon Start programmal nem egy újabb ingatlanpiaci belépési pont, hanem sokkal inkább egy nagyon vonzó kiszállási lehetőség jött el azok számára, akik már most is jelentős hazai ingatlanvagyonnal rendelkeznek. Ők ugyanis most megtehetik, hogy jelentősen túlárazva eladják ezeket az ingatlanokat a mohóságtól túlfűtött vásárlóknak, majd más országban is körülnéznek, például északon, ahol a klímaváltozás sem annyira fenyegető és a lakáspiac sem annyira túlértékelt, és ott vásárolnak lakást. Ha közben szeretnének Magyarországon élni, akkor a külföldön kiadott ingatlanból befolyó bérleti díjakból könnyen bérelhetnek lakást itthon. Természetesen fektethetnek más eszközökbe is, például részvénybe vagy kötvénybe, és azok hozamából is finanszírozhatják a lakásbérletet. Különösen, mivel a bérleti díjak itthon éppen elkezdtek csökkenni, valószínűleg nem függetlenül az Otthon Start programtól.

Ezzel nem azt akarom mondani, hogy nem érdemes közvetlenül is élni az Otthon Start program nyújtotta lehetőségekkel. Sőt. Tekintsünk egy házaspárt, akiknek van egy közös (50-50 százalékban tulajdonolt) 70 milliós lakásuk Budapesten, és jogosultak az Otthon Start hitelre. Ha eladják a meglévő lakásukat, majd azonnal vesznek ugyanolyan értékben egy másikat, akkor a vételi tranzakcióhoz kapcsolódóan simán felvehetik az 50 millió forintot mondjuk 3,5 százalékos THM mellett, s a pénzt befektethetik államkötvénybe 6,5 százalékos hozammal. A kamatkülönbözeten lényegében kockázatmentesen nyernek évi 3 százalékot. Kiszámolható, hogy ez 25 éves törlesztési idő mellett közel 13 millió forintot ér jelenértéken – feltéve, hogy az állampapírhozamok nem változnak. Ha az államkötvényhozamok esetleg növekednek az évek során, akkor persze a nyereségük még nagyobb lesz. De a másik irányba is fedezve vannak, mert ha az államkötvényhozamok esetleg tartósan 3,5 százalék alá esnek (vagy a 3 százalékos támogatott kamat emelkedik a gazdaságpolitika megváltozása miatt), akkor minimális díj mellett előtörleszthetnek. Vegyük észre, hogy mindehhez még 4 százalékos vagyonszerzési illetéket sem kell fizetniük, sőt, ha az eredeti lakást több mint 5 éve vették, akkor személyi jövedelemadót sem. Tehát minimális tranzakciós költséggel (oké, van egy kis macera a lakáskereséssel, szerződéskötéssel, költözködéssel, takarítással stb.), gyakorlatilag nulla kockázatvállalással ugyanolyan lakásban lakhatnak (akár ugyanabban a lépcsőházban), mint eddig, csak éppen kaptak egy közel 13 milliós „ajándékot” a kormánytól. Az már csak hab a tortán, ha ehhez közalkalmazottként igénybe vehetnek évi 1 millió forint támogatást is. Ugyanez az arbitrázsstratégia nyilván akkor is megvalósítható minimális módosítással, ha kicsit olcsóbb vagy kicsit drágább lakásba költöznek. A házastársak tulajdoni aránya sem kell, hogy pont 50-50 százalék legyen, elég, ha az egyiküknek nincs nagyobb ingatlantulajdona, mint 50 százalék.

Az Otthon Start program tehát valóban párját ritkítja Európában, sőt ahogy Orbán Viktor nevezte: „világszenzáció!” Az adófizetők ugyanis sehol ilyen nagyvonalúan nem hajlandók támogatni azt, hogy tömegek költözzenek át ugyanolyan lakásba, mint ahol eddig laktak, és sehol nem biztosítanak állami eszközökkel ilyen nagyszerű kilépési lehetőséget azok számára, akik lassacskán szeretnék learatni a profitjukat a szintén állami eszközökkel túltolt, masszív ingatlanrali után. Más, „unalmas” országokban a kormányok nem fújják az ingatlanbuborékot, hanem csillapítják, és nem a gazdagokat, hanem a szegényeket támogatják a lakáshoz jutásban. Meg kell hagyni azonban, a mi kormányunk szempontjából az Otthon Start program pompás húzás: uralja a közbeszédet, szavazatokat szerez, és még az is lehet, hogy sikerül vele átmeneti konjunktúrát csiholni. S hogy mi lesz a költségvetéssel és a rendszerkockázattal? Ugyan már, „utánunk az özönvíz”!