Az Eurobarometernek a 2024-es EP-választást követő felmérése, az EU Post-electoral Survey 2024 szerint az elmúlt években a megélhetési válság vált a szorongás fő forrásává Európa-szerte, messze megelőzve nem csak a klímaváltozást, de a menekültválságot, sőt a geopolitikai feszültségeket is. A felmérés szerint ez a magyarokra még inkább jellemző. Egzisztenciális félelmeink nagy része tehát kifejezetten a gazdasághoz kötődik.

Ehhez képest a magyar gazdaságpolitika szélsőségesen kockázatos – európai összehasonlításban pedig még inkább az. Ez a cikk arra keresi a választ, hogy mennyire az, és mik a lehetséges következményei annak, ha ezek a kockázatok realizálódnak.

Mértékadó gazdasági szakértők egyetértenek abban, hogy a kormány „magasnyomású” gazdaságpolitikája nem csökkentette, hanem éppenséggel felerősítette a kockázatokat, ennek következtében az üzleti ciklusok Magyarországon feltűnően nagy hullámverést okoznak. Amikor jól ment a gazdaság, a kormány nem képezett tartalékokat, sőt tövig nyomta a gázpedált. Aztán amikor a hét bő esztendőt felváltotta a hét szűk esztendő, a gazdaságpolitika mozgástere drámaian beszűkült, így nem sok lehetőség maradt a kárenyhítésre. Pedig a kormány feladata elvileg az lenne, hogy kisimítsa, ne pedig felerősítse a gazdasági kilengéseket, másképpen megfogalmazva, hogy anticiklikus (üzleti ciklusokat tompító) és ne prociklikus (üzleti ciklusokat erősítő) gazdaságpolitikát folytasson.

A biztonságot előtérbe helyező politikai kampányok és az agresszívan kockázatkereső gazdaságpolitika közötti feszültséget kommunikációs trükkökkel igyekeznek oldani, például a viselkedési közgazdaságtanból is ismert ún. önigazoló torzítással. Ennek lényege, hogy a sikerekért a kormányzat a felelős, a kudarcokért azonban kizárólag a külső tényezők. A kormányzati kommunikáció szerint a világgazdasági konjunktúra idején tapasztalható növekedés a kormány sikeres gazdaságpolitikájának, míg a Covid és az orosz–ukrán háború idején elszálló infláció és az azóta kibontakozó masszív recesszió kizárólag külső sokkoknak tudható be.

Hogyan mérhetjük a kockázatot?

Közhely, de érdemes tudatosítani magunkban, hogy a kockázat két komponensre bontható, legyen szó háztartásról, vállalatról vagy a gazdaság egészéről. Az egyik tényező a kockázati kitettség, ez csak tőlünk függ. A másik tényező a külső bizonytalanság; arra nincs befolyásunk. A kockázati kitettség az, hogy hány forintot és hova teszünk fel a rulettre, a bizonytalanság pedig az, hogy milyen számok, illetve színek jöhetnek ki. A kockázati kitettség megválasztása tehát egyértelműen a mi felelősségünk, akkor is, ha a véletlen kimeneteket nem tudjuk befolyásolni. Ha hó elején az összes fizetésemet felteszem a pirosra és mindent elveszítek, akkor nehéz lesz otthon azzal érvelni, hogy „mindent szuperül csináltam, csak sajnos rajtam kívül álló okok miatt feketét dobott a gép”. Ugyanennyire abszurd az az érvelés, hogy a 25 százalék körül csúcsosodó, Európa-bajnok magyar inflációt kizárólag külső hatások okozták, és erről a kétharmados parlamenti mandátummal bíró magyar kormány egyáltalán nem tehet.

A kockázat két komponense közül a globális külső bizonytalanság jelentősen megnövekedett az elmúlt években, ebben valószínűleg mindenki egyetért. De hogyan lehet fogalmat alkotni a kormány által vállalt makroszintű kockázati kitettség mértékéről?

A magyar gazdaságpolitika kockázatosságára már sokan felhívták a figyelmet. De minden szakértő kicsit más sztorival áll elő, és mindenki a kedvenc indikátorait sorolja: a GDP-növekedést, az inflációt, a költségvetés számait, a devizaárfolyamot, az energetikai kitettséget, a versenyképességet és a többit. Ezt teszi sok kiváló közgazdász – a legtöbbször nagyon meggyőző módon. Aztán jön, mondjuk a Matthias Corvinus Collegium (MCC) Gazdaságpolitikai Műhelyének vezetője, és előrángat pár olyan mutatót (például a szegények tojásfogyasztását), amelyek meg azt támasztják alá, hogy minden a lehető legjobban van Magyarországon, a szegénység lényegében megszűnt, sőt a magas infláció is kimondottan jó hír.

A Corvinus Egyetem egyik kutatóközpontjában kifejlesztett Social Futuring Index egyenesen azt állítja, hogy Magyarország „jövőképességben” megelőzi Ausztriát, sőt a nyugati jóléti demokráciák zömét. Valahogy pont olyan mutatókat tartottak fontosnak belerakni, amelyek tekintetében egész jól állunk, például, hogy per capita milyen kevés antidepresszánst szedünk. Pedig ez valószínűleg csak annyit jelez, hogy hamarabb leszünk alkoholisták, öngyilkosok vagy halunk meg rákban, mint hogy eljussunk egy pszichiáterhez.

Izgalmasan hangzó absztrakt indexeket tehát bárki össze tud rakni, ennek önmagában még nincs hozzáadott értéke. Van azonban egy olyan mutató, amely bizonyítottan alkalmas különböző országok rendszerkockázatának elemzésére és összehasonlítására. Ez az Európai Központi Bank (EKB) által havi rendszerességgel publikált országszintű pénzügyi stresszindex (Country-Level Index of Financial Stress – CLIFS).

Ezt az indexet részvény-, kötvény- és devizapiaci mozgások alapján számolják, értéke 0 és 1 között változhat, a magasabb érték magasabb pénzügyi kockázatot jelez. (Számításának módszertanáról lásd a keretes írást.) Már csak azért is objektívnek tekinthető ez a mutató, mert az EKB rakta össze, és nem propagandacéllal, hanem mert fő felügyeleti szervként szeretné érteni, hogy mi zajlik az EU-ban. Az EKB pénzügyi stresszindexének gazdaságpolitikai jelentőségét az adja, hogy a valóság visszaigazolja. Egyrészt a segítségével objektíven és nagy pontossággal megtalálhatjuk a szakértők által is válságnak minősített időszakokat. Másrészt – és ez a lényeg – az index értéke szorosan összefügg a reálgazdasági folyamatokkal. Például, ha a CLIFS-index jelentősen kileng fölfelé (mint ahogy a nagy pénzügyi válság idején, 2008-ban történt), akkor arra számíthatunk, hogy a reálgazdasági válság hét hónappal hosszabb, míg a GDP-ben mért veszteség több mint 3 százalékponttal nagyobb lesz. A részvény-, kötvény- és devizapiacok erejét és a reálgazdasággal való szoros kapcsolatukat jól illusztrálja, hogy Donald Trump vámpolitikájáról is pont ez a három piac fogalmazott meg elsöprő erejű kritikát a közelmúltban. Amikor mindhárom piac egyszerre kezdett zuhanni, az olyan pánikot okozott, ami az amerikai elnököt is meghátrálásra, azaz a vámemelések átmeneti felfüggesztésére kényszerítette.

Mindez összecseng azzal a tankönyvi megállapítással, hogy a pénzügyi piacok különösen alkalmasak a releváns gazdasági információk szintetizálására, hiszen a pénzügyi eszközök árfolyamait a jövőre vonatkozó várakozások alakítják. Vagyis a pénzügyi piacok egyfajta korai jelzőrendszerként működnek, amelynek segítségével könnyebben azonosíthatjuk, hogy éppen hol vagyunk a reálgazdasági ciklusokban, és mire számíthatunk a jövőben, mondjuk, az ipari termelés, a GDP vagy éppen a munkanélküliség terén. Röviden: megemelkedett CLIFS most, romló életszínvonal jövőre. Persze nem mindig, de nagyon sokszor.

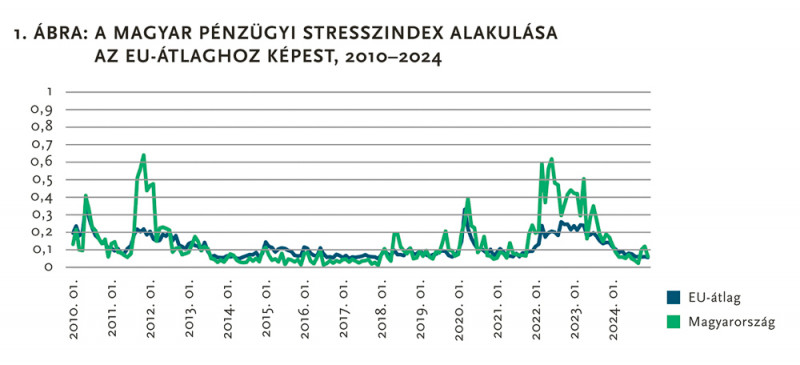

Magyar stresszindex vs. EU-átlag

A Magyarországra jellemző extrém mértékű kormányzati kockázatvállalás abban érhető tetten, hogy a magyar CLIFS mutató mennyire kileng a válságok idején.

Az 1. ábra jól mutatja a magyar gazdaságpolitika prociklikus jellegét. 2012 és 2019 között (ez volt a hét bő esztendő) az átlagos EU-stresszindex alacsony volt, 0,1 körül zizegett, Európa tehát prosperált, és a piacok bizakodva tekintettek a jövőbe. Ez időszakban a magyar stresszindex egy kicsivel még nagyobb prosperitást és még nagyobb bizalmat mutatott. Válságos időszakokban azonban a magyar stresszindex feltűnően idegesen reagált: látványosan kilőtt a devizahiteles válság és az európai szuverén adósságválság idején (2011–2012), majd a Covid-19 (2020) és az orosz–ukrán háború (2022) kitörése után is. Ugyanazok a külső negatív sokkok tehát nálunk okozták a legnagyobb bajt. A balsors valamiért minket jobban tép.

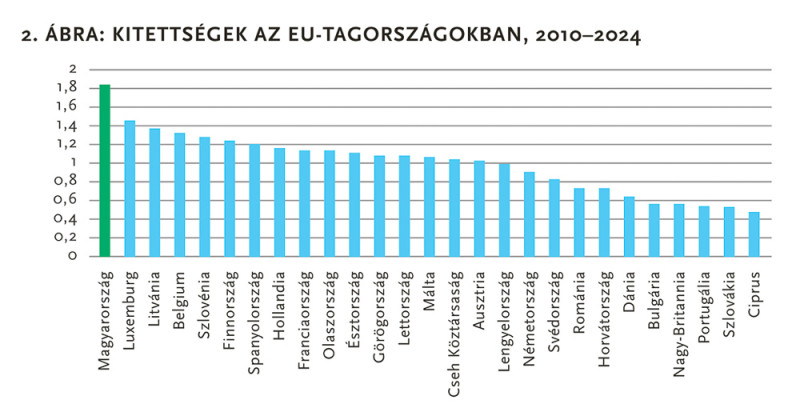

Kézenfekvő a gondolat, hogy a magyarázatot az ország kockázati kitettségében keressük. Ha lineáris kapcsolatot feltételezünk az EU-s és a magyar pénzügyi stresszindex között, akkor a kockázati kitettségünket úgy jellemezhetjük, hogy a múltbeli adatok alapján megmérjük, hogy egy egységgel magasabb EU-stresszindexhez átlagosan hány egységgel magasabb magyar stresszindex szokott tartozni (szaknyelven: ún. lineáris regressziót becslünk a múltbeli megfigyeléseken, és a regressziós egyenes meredeksége a kitettséget mérő mutató). Magyarország esetében ez a szám 1,8 körül volt a vizsgált időszakban. Tehát 1,8-es szorzóval váltjuk az EU-s válságokat magyarra, ami EU-s viszonylatban extrém magas kitettségnek számít: lásd a 2. ábrát.

Nyilván számítani lehetett arra, hogy Magyarország valahol az élbolyban lesz a kockázati kitettség alapján, de azért az mégis mellbevágó, hogy lóhosszal vezetünk. S ez akkor is így van, ha nem az EU-átlagot, hanem a német stresszindexet tekintjük viszonyítási alapnak. Ez esetben is azt kapjuk, hogy a szorzónk jóval 1 fölött van, ami az jelenti, hogy a magyar gazdaság erőteljesebben reagál a német gazdasági sokkokra, mint maga a német gazdaság. Az 1 fölötti szorzónk igazi hungarikum, mivel Németország irányába minden más uniós ország kitettsége jócskán 1 alatti. Ez nem csak azt jelzi, hogy szorosan hozzákötöztük magunkat a német gazdasághoz az autóiparon keresztül, de azt is, hogy az egész gazdaság szintjén jelentősen kifeszítettük magunkat, azaz hiperkockázatos (tőkeáttételes) spekulatív pozíciót építettünk föl.

Jó kockázat, rossz kockázat

Persze nem minden kockázat rossz. Sőt a gazdaság egészséges működéséhez elengedhetetlen, hogy a háztartások és vállalatok hajlandóak legyenek megfelelő szintű kockázatot vállalni. Például amikor egy fiatal pár jelzáloghitelt vesz föl a családalapításhoz; egy feltaláló start-up céget hoz létre; egy építész cég felveszi a legjobb mérnököket bejelentett fix állásba; vagy a mezőgazdasági vállalkozó megveszi hitelből a legmodernebb traktort. Ha jól alakul a gazdasági helyzet, sok az építkezés és nincs aszály, akkor mindenki nagyon jól jár, van növekedés, és van konvergencia. Ha pedig kitör egy válság, járvány, háború vagy klímakatasztrófa, akkor bekapcsol az állami védőháló. Legalábbis elvben ez lenne a dolgok rendje.

Számos jel utal azonban arra, hogy ma Magyarországon a gazdasági szereplők nem igazán bíznak az állami védőhálóban, és így nem igazán mernek kockázatot vállalni. Például a háztartások adóssága a GDP-hez képest feltűnően alacsony, mindössze 17 százalék, szemben az eurózóna 51 százalékos átlagával és a skandináv országok 80 százalék feletti értékeivel (Household Debt to GDP, Europe, Trading Economics). Nagy Márton gazdasági miniszter egy ízben szemrehányóan meg is jegyezte, hogy túlteng a „fogyasztást gátló óvatossági motívum”, ami akadályozza a gazdasági növekedés újraindítását. Úgy tűnik, a háztartások megmakacsolták magukat, és nem hajlandók sem eladósodni, sem fogyasztani; a fiatalok nem költöznek el otthonról és nem vállalnak gyereket, a feltalálók inkább nem találnak fel semmit vagy külföldre költöznek, az építőipari cégek csak projektre vesznek fel embereket, a mezőgazdasági vállalkozók pedig inkább napszámosokkal dolgoztatnak.

Ha viszont mikroszinten mindenki ennyire óvatos, sőt túlzottan óvatos, akkor hogyan lehet az egész magyar gazdaság ennyire sérülékeny?

Az európai viszonylatban extrém magas makroszintű kitettségünknek valószínűleg makroszintű okai vannak, például a rossz gazdasági szerkezet, a diverzifikáció hiánya, a magas energiafüggőség, a magas államadósság, a munkavállalók alacsony képzettsége és rossz egészségi állapota, a rezsicsökkentés és a rohadó infrastruktúra. És akkor még az extrém kockázatos külpolitikánkról nem is beszéltünk, pedig az tovább fokozza a gazdasági kockázatainkat. Nem tudjuk lehívni a kohéziós alapok jelentős részét és növekszik az országkockázati prémium, ami megdrágítja a finanszírozást; sérülnek a kereskedelmi és beruházási kapcsolataink; gyengülnek az oktatási és kutatási együttműködések (lásd a kimaradást az Erasmus és Horizon programokból), és általában növekszik a függőségünk nem demokratikus nagyhatalmaktól, amelyekkel messze nem vagyunk egy súlycsoportban. (Arról, hogy a magyar kormány felelőtlen politikája miatt a kohéziós alapokból 3600 milliárd forinthoz nem jut hozzá Magyarország, 416 milliárd forint pedig végleg elveszett, lásd korábbi cikkünket: Ellopott jövő, Magyar Narancs, 2025. április 30. – a szerk.)

Fordítva ülünk tehát a lovon. Az állam ahelyett, hogy porlasztaná a kockázatokat és védőernyőt tartana a gazdaság fölé, merészen hazardírozik; a magánszféra pedig ahelyett, hogy bátran vállalkozna, riadtan összehúzza magát.

A sokkokhoz való alkalmazkodást és a válságból való gyors kilábalást nagyban nehezíti az is, hogy a kormány gazdaságpolitikájának következtében nagyon meggyengültek a piaci mechanizmusok. Nemcsak arról van szó, hogy a korrupt állami támogatások és közbeszerzések torzítják a piacot, hanem főként arról, hogy a kormány rendre beáldozza a hosszú távú kínálatoldali politikákat a rövid távú keresletélénkítés kedvéért. Agresszív, voluntarista beavatkozásokkal igyekeznek keresletet gerjeszteni a fogyasztási és a beruházási javak piacán, ezzel kierőszakolva (átmenetileg) a nagyobb növekedést. Idesorolható például a Növekedési Hitelprogram, az állampapír-vásárlási programok, a csok, a babaváró hitel, a felújítási támogatások, a minimálbér-emelések, az szja-visszatérítések és egyéb választási osztogatások. A közgazdasági tankönyvek szerint azonban hosszú távú, egészséges növekedést csak megfelelő kínálatoldali politikákkal, vagyis az üzleti környezet javításával lehet elérni. E körbe tartoznak az olyan unalmasan hangzó, főként az ellenzék által mantrázott kifejezések, mint az intézményi bizalom megteremtése, a verseny, a jogállamiság, az oktatás, az egészségügy, a környezetvédelem és az infrastruktúra, és általában a hosszú távú felelős közpolitikák. Minden alkalommal, amikor a kormány meglepetésszerűen beavatkozik a gazdaságba – mondjuk „extraprofitadót” vet ki a gonosz bankokra, kiskereskedőkre és gyógyszergyártókra, vagy árakat szabályoz, vagy Mátrai Hőerőművet, reptereket, irodaházakat és fegyvergyárakat ad-vesz pályáztatás nélkül, vagy visszamenőlegesen törvénykezik –, a piacgazdaság halkan felsír a háttérben, és a kockázati kitettségünk egy fokozattal feljebb tolódik.

Aggasztó, hogy a kockázati kitettségünk az elmúlt 15 évben egyre csak növekedett. 2020 előtt az EU-s szorzónk 1,4-ről indult, ami a Covid-válság után nőtt fel 1,9-re, majd a háború kitörése után 2,3-re (így jön ki az egész időszak átlagában az 1,8-es érték). Úgy tűnik tehát, hogy a magyar kormány a válságok hatására egyre följebb és följebb srófolta a kockázatokat, bízva a sokszor beharangozott repülőrajtban. Próbálták ársapkákkal megfékezni az inflációt, akkumulátorgyárakkal újraindítani a gazdaságot, újabb hitelekkel kitömni a réseket, közben pedig kitartóan ragaszkodtak az orosz energiahordozókhoz. Hasonlatosan ahhoz a spekulánshoz, aki nem hajlandó beismerni a veszteségét, és egyre csak növeli és növeli a tétet, kétségbeesetten kapaszkodva abba a reménybe, hogy valahogyan vissza tud jutni legalább a kiindulási helyzetbe. Ez az ún. küszöbértékhatás, ami minden kockázatkezelő rémálma, hiszen a tétek egyre növekednek, ami könnyen eszkalációhoz és teljes összeomláshoz vezet. Így szoktak elkaszinózni több száz éves bankokat és jobb sorsra érdemes banánköztársaságokat.

Óvatosan kérdezem a megélhetésük miatt szorongó, legendásan kockázatkerülő Fidesz-szavazókat: biztosan erre a filmre vettek jegyet?

Módszertan

Először egyedi mutatókat számolnak a részvény-, a kötvény- és a devizapiaci hozamok alapján, majd ezekből a mutatókból képezik az aggregált pénzügyi stresszindexet mind a 27 EU-országra külön-külön, havi gyakorisággal, 1964-től kezdve egészen mostanáig. (A volt szocialista országok esetében természetesen csak a rendszerváltás utáni időszakra állnak rendelkezésre piaci adatok.) Mindhárom piac esetében két mutatóból indulnak ki. Az első a volatilitás, ez a napi hozamok ingadozását méri az előző hónapra vonatkozóan. A másik egy nagyobb léptékű, földcsuszamlás jellegű elmozdulást jelez: (1) a részvények esetében azt mutatja, hogy hol vagyunk jelenleg az elmúlt két év maximumához képest; (2) a kötvények esetében azt, hogy mennyit nőtt a 10 éves államkötvényünk kamatfelára a német államkötvény elmúlt kétévi minimumához képest; (3) a devizapiacok esetében pedig azt, hogy összességében mennyivel értékelődött le vagy fel a devizánk az elmúlt hat hónapban a kereskedelmi partnereinkkel szemben. Persze mindegyik mutatót megtisztítják az infláció hatásától és normálják (azaz a 0–1 skálára transzformálják) annak érdekében, hogy az egyes értékek időben és országok között is összehasonlíthatók legyenek. Az aggregálás módja is érdekes. Nem egyszerűen átlagot számolnak ugyanis, hanem figyelembe veszik a mutatók közötti aktuális korrelációkat is. Az tudniillik nagyobb stresszt jelez, ha a három piac szorosan együtt mozog. Az aggregált mutató akkor éri el elméleti maximumát, vagyis az 1-et, ha mind a hat mutató aktuális értéke éppen 1, és az elmúlt időszakban tökéletesen együtt mozogtak. (Részletesebben lásd: Duprey, T., Klaus, B., & Peltonen, T.: Dating systemic financial stress episodes in the EU countries. Journal of Financial Stability, 2017 október)

A szerző közgazdász.

Az Európai Unió finanszírozásával készült. Az itt szereplő vélemények és állítások a szerző(k) álláspontját tükrözik, és nem feltétlenül egyeznek meg az Európai Unió vagy az Európai Bizottság hivatalos álláspontjával. Sem az Európai Unió, sem a Bizottság nem vonható felelősségre miattuk.