Abban a megtiszteltetésben volt részem 1999 és 2001 között, hogy egy nemzetközi szakértői csapat tagjaként részt vehettem a magyarországi diákhitelrendszer kialakításában. 2002-ben aggodalommal vegyes büszkeséggel mutattam be az akkor egyéves diákhitelrendszert ebben a lapban. (lásd: Tanulópénz, Magyar Narancs, 2002. augusztus 2.) Ugyanitt 2006-ban arról írtam, hogy az egészségesen fejlődő diákhitelrendszer mellett semmi szükség a kormány által kigondolt új intézményre, az ún. halasztott tandíjra. (lásd: Nem csak népszerűtlen, Magyar Narancs, 2006. június 9.) Kellemes meglepetés volt, hogy az ötlet nagyon gyorsan lekerült a napirendről. Most a 2019. júniustól 2022. februárig tartó időszaknak szentelek kiemelt figyelmet, amikor Magyar Péter volt a DHK vezérigazgatója. Nemrégiben ugyanis többször felmerült a gyanú (lásd például a Kormányzati Ellenőrzési Hivatal, azaz a Kehi 2021-es, de csak az Átlátszó által tavaly október 2-án nyilvánosságra hozott jelentését, illetve az erről szóló keretes anyagunkat), hogy Magyar Péter esetleg nem jól sáfárkodott a reá bízott vagyonnal.

A nosztalgiázáson és az általános közpolitikai tanulságok levonásán túl igazából az motivált az adatgyűjtésben és elemzésben, hogy megnyugtató választ találjak arra a sokunkat izgató kérdésre, hogy vajon miért emelkedett a Diákhitel 1 kamatlába 9,65 százalékra idén januárban, miközben a rövid állampapírhozamok jó ideje már sokkal alacsonyabb, 5–6 százalékos szinten mozognak.

Előrebocsátom, hogy megnyugtató választ nem találtam, inkább csak újabb nyugtalanító kérdéseket. Annak nincs nyoma a pénzügyi adatokban, hogy Magyar Péter rosszul gazdálkodott volna az erőforrásokkal, sőt az ő vezetői megbízatása alatt a hatékonysági mutatók kifejezetten kedvezően alakultak. Ugyanez azonban egyáltalán nem mondható az ő lemondását követő, elmúlt néhány évről.

A diákhitel kamatai

A közpolitikák sikerességét többnyire a három E betűs angol szó szempontjából értékelik: eredményesség (effectiveness), igazságosság (equity) és hatékonyság (efficiency). Bár ezek a szempontok nem függetlenek egymástól, most kizárólag a hatékonyságot vizsgálom meg közelebbről. A hatékonyság az erőforrások optimális felhasználását jelenti, amit sokféle mutatóval lehet értékelni. A diákhitelrendszer esetében a zéró profit működési elvből és a speciális kamatláb-mechanizmusból adódóan a hatékonyság legjobb mérőszáma a szabad felhasználású diákhitelek, az ún. Diákhitel 1 kamatlába, illetve annak összetevői.

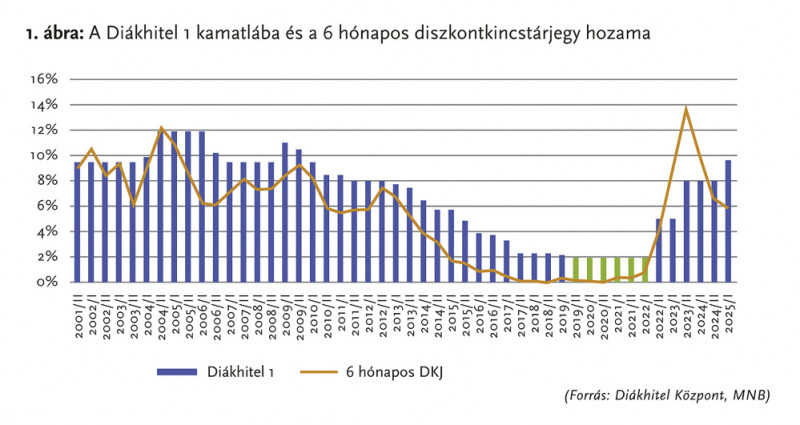

A 2001-es bevezetést követően ez a kamatláb kalandos utat járt be. A kezdeti 9,5 százalékról felment majdnem 12-re, majd lecsökkent 1,99 százalékra, aztán ismét növekedésnek indult, és legutóbb elérte a 9,65 százalékot. Feltűnő, hogy a legalacsonyabb hitelkamatok időszaka szinte pontosan egybeesik Magyar Péter vezérigazgatói megbízatásával.

Az 1. ábra a diákhitel-kamatlábat és az aktuális referencia állampapírhozamot mutatja. Első ránézésre azt gondolhatjuk, hogy nincs itt semmi látnivaló, hiszen 2001 után fokozatosan csökkent az infláció, majd az utóbbi években megint emelkedett, és nagyjából ezt követte le a diákhitel kamata és a diszkontkincstárjegy hozama is, előbbi többnyire néhány százalékponttal meghaladva utóbbit. Úgy tűnhet, Magyar Péter csak jókor volt jó helyen (zölddel jelölve).

Érdemes azonban mélyebbre ásni, és alaposabban megvizsgálni a diákhitel-kamatláb mögötti folyamatokat. A diákhitelrendszer zéróprofit-elven működik, azaz hosszú távon nem halmozhat fel sem nyereséget, sem hiányt, ezt egy speciális kamatlábszámítási mechanizmus biztosítja. A diákhitelezésről szóló (I/2012) kormányrendelet rögzíti, hogy a zéróprofit-működést biztosító diákhitel-kamatláb három komponensből tevődik össze: 1) a forrásköltségből, a 2) a hitelkockázati prémiumból és 3) a működési prémiumból.

A kamatkomponensek ismeretében tehát fél évről fél évre objektíven meg lehet ítélni, hogy mennyire működik jól a diákhitelrendszer, azaz mennyire olcsón finanszírozza magát a DHK (forrásköltség), hogyan alakul az adósok nemfizetési kockázata (hitelkockázati prémium), és mennyire működik költséghatékonyan az adminisztráció (működési prémium).

Az egyes kamatkomponenseket minden fél évre kiszámítják egy aktuáriusi modell segítségével, az eredményt könyvvizsgálók is jóváhagyják. (Az aktuárius a kockázatok pénzügyi hatásait matematikai módszerekkel elemző szakember, például biztosítótársaságoknál – a szerk.) A meghirdetett diákhitel-kamatláb azonban nem feltétlenül egyezik meg a három kamatkomponens összegével. Az állam ugyanis időnként általános kamatkedvezménnyel is megtámogatja a diákhitelezést, például a 2001-es induláskor és legutóbb a kamatstop-rendelkezéssel. Az állami támogatásokat minden időszakban befizetik a DHK számlájára a költségvetésből. Az 1. ábra oszlopai tehát nem a zéróprofit-kamatlábat, hanem az ügyfelek által fizetendő „ügyleti” kamatlábat mutatják, ami bizonyos időszakokban állami támogatást is tartalmaz. Megjegyezzük, hogy Magyar Péter ideje alatt nem volt ilyen állami támogatás.

Fotó: MTI/Szigetváry Zsolt

Sajnos a DHK már jó ideje csak az ügyleti kamatlábat teszi közzé. Sem a zéróprofit-kamatláb, sem annak komponensei nem nyilvánosak automatikusan. Ezen a ponton elemzésünk véget is érne, ha Csernó Tibor nem igényelte volna meg ezt a közérdekű információt a 2018–2025. évekre vonatkozóan, és nem töltötte volna fel az Átlátszó által működtetett KiMitTud? adatmegosztó platformra. Szerencsére megigényelte és feltöltötte. Köszönet érte!

Az elemzés további részében a DHK által küldött legfrissebb hivatalos adatokra támaszkodva megvizsgáljuk az egyes kamatkomponenseket.

Forrásköltség

A DHK a tőkepiacokról von be forrásokat, és ebből finanszírozza a diákhiteleket. A DHK nem gyűjt betéteket, a forrásoldalon csak a DHK által felvett bankhitelek vagy kibocsátott diákhitelkötvények állhatnak. Az állam készfizető kezességet vállal a DHK minden hitelére és kötvényére, így ezek kockázata elvileg az államkötvények kockázatával azonos. Mivel a kiadott diákhitelek félévente árazódnak át, a tankönyvi ajánlás szerint a finanszírozási források kamatát is érdemes félévente változtatni; így lehet biztosítani a DHK mérlegében a természetes fedezetet.

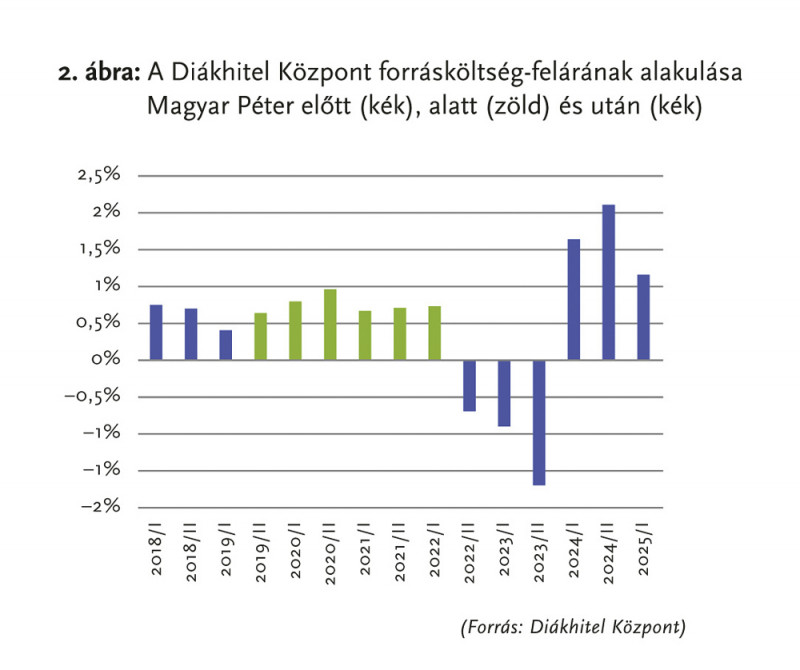

A forrásköltséget nem önmagában vizsgáljuk, hanem előbb megtisztítjuk a kockázatmentes kamatláb hatásától, azaz kivonjuk belőle az azonos időszakra jutó 6 hónapos diszkontkincstárjegy-hozamot. Ezt a különbséget nevezzük forrásköltségfelárnak. Ha a forrásköltségfelár az adott fél évben pozitív, akkor a DHK az államnál drágábban finanszírozta magát, ha negatív, akkor pedig olcsóbban.

A diákhitelrendszer tervezésekor az volt az elképzelésünk, hogy államilag garantált diákhitelkötvények kibocsátásával el lehet érni, hogy a DHK állampapírhozamon finanszírozza magát, vagyis a forrásköltségfelár nulla legyen. A 2. ábra mutatja, mennyire sikerült ezt a célkitűzést teljesíteni a vizsgált időszakban.

Az eredeti koncepciónak megfelelően a DHK sok éven keresztül, egészen 2017-ig főként diákhitelkötvények kibocsátásával finanszírozta a tevékenységét (ez az időszak a 2. ábrán még nem látszik). Ekkoriban az Államadósság Kezelő Központ (ÁKK) meghirdette a diákhitelkötvényeket a szokásos államkötvény-aukciók keretében, a kibocsátott diákhitelkötvények azután 25–50 bázispontos (azaz 0,25–0,5 százalékpontos) hozamfeláron keltek el a tőkepiacon. Tehát a befektetők egy kicsivel (de tényleg csak egy kicsivel) magasabb hozamot vártak el ezektől a kötvényektől, mint az állampapíroktól.

A diákhitelkötvények kibocsátása mellett egyes kiemelt fejlesztő bankok, például a European Investment Bank (EIB) és a Magyar Fejlesztési Bank (MFB) kedvezményes hiteleit is igénybe vették a finanszírozáshoz. Ezek a kiegészítő bankhitelek valószínűleg sokkal olcsóbbak voltak, mint a kötvénypiaci finanszírozás, mivel a speciális státuszú fejlesztő bankok a diákhitelezés pozitív társadalmi hatásait is számításba vették, ami jelentősen csökkenthette a hozamelvárásukat. Az EIB már a kezdetektől fogva ott bábáskodott a magyar diákhitelrendszer születésénél, legutóbb pedig 2021-ben, tehát pont Magyar Péter megbízatásának idején nyújtott 150 millió euró hitelt 5 éves futamidőre.

Sajnálatos, hogy 2017 után teljesen megszűnt a diákhitelkötvény-kibocsátás. Azóta a DHK kizárólag bankhitelekből finanszírozza magát. A legutolsó, 2023-as pénzügyi beszámoló adatai szerint a teljes forrásállomány negyedét az EIB-hitelek, a másik negyedét az MFB-hitelek, míg körülbelül a felét egyes profitorientált hazai bankok (CIB, Raiffeisen, Gránit, MBH) által nyújtott hitelek tették ki. Míg a kötvénypiacok korábban transzparensen mutatták a forrásköltség alakulását, a bankhitelek titkos kamatkondícióiról csak sejtéseink lehetnek.

A kötvénykibocsátásokról a teljes banki finanszírozásra való áttérés következménye az lett, hogy 2017 után a forrásköltségfelár már nem a 25–50, sokkal inkább az 50–100 bázispontos tartományban mozgott (lásd a 2. ábrát). Vagyis a finanszírozási stratégia megváltozásával a finanszírozási költség kb. 50 bázisponttal megnövekedett.

A 2. ábrán az is látható, hogy 2022 második felétől három fél éven keresztül negatívvá vált a forrásköltségfelár, ami arra utal, hogy Magyar Péter vezetése alatt nemcsak a következő egy fél évre, hanem valamivel hosszabb időszakra is befixálták az akkori rendkívül kedvező kamatokat. Ez jó döntésnek bizonyult, mert amikor 2022 második felétől az infláció megugrása miatt jelentősen nőttek a hozamok, a DHK még jó ideig élvezhette a viszonylag alacsony forrásköltséget. Ez az előny azonban 2024-től eltűnt. A 2. ábra tanúsága szerint immár 100–200 bázispontot kérnek a hitelezők átlagosan (!), azaz a 2018–2022 közötti időszakban megszokott felárak dupláját, a 2017 előtti időszaki feláraknak pedig a négyszeresét. Becslésem szerint tehát a Magyar Péter utáni időszakban évente további kb. 100 bázispontot veszítünk az azóta még kevésbé versenyző és még kevésbé átlátható banki finanszírozási rendszernek „köszönhetően”.

Mivel a teljes diákhitel-portfólió nominális értéke 200 milliárd forint körül volt ebben az időszakban, a jelzett extra felár évente kb. 3 milliárd forint veszteséget jelent a többszörösen kipróbált és bizonyítottan megvalósítható optimumhoz, a kötvénypiaci finanszírozáshoz képest. Ezt az összeget az állami kamattámogatás aktuális mértékétől függően részben a diákhiteladósoknak, részben az adófizetőknek kell megfizetniük.

Hitelkockázati prémium

A zéró profit működését biztosító kockázati prémiumot az aktuáriusok úgy becsülik meg, hogy modellezik a jövőbeli pénzáramlásokat, és keresik azt a kamatprémiumot, ami mellett a hitelfelvételek és a várható hitel-visszafizetések nettó jelen értéke éppen nulla. Ha a jelen idejű tendenciák alapján arra számítanak, hogy a diákhiteleket valamilyen oknál fogva nem fogják majd visszafizetni, akkor a számítások magasabb hitelkockázati prémiumot határoznak meg.

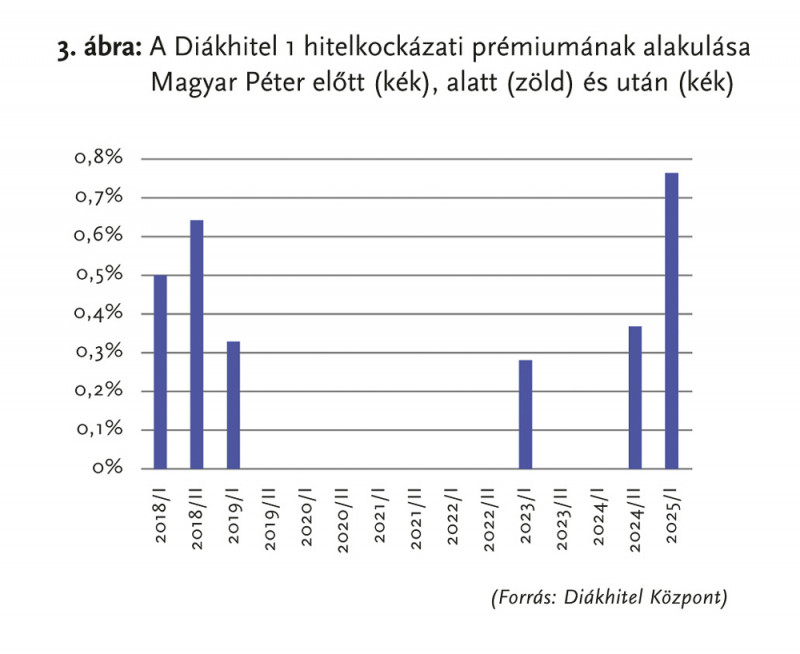

A diákhitelrendszer tervezésekor abban reménykedtünk, hogy a hitelkockázati prémium értékét sikerül majd valahol a 1,5–2 százalékpontos sávban tartani. Ehhez képest nagyon pozitív meglepetés volt, hogy viszonylag hamar a nagyon biztonságos 1 százalékpontos szint alá jutott a rendszer, és ezen még a 2008–2009-es nagy pénzügyi válság utórengései sem tudtak igazán rontani. Az alacsony hitelkockázati prémium a magyar diákhitelrendszer egyik leglátványosabb sikere. A 3. ábrán láthatjuk a hitelkockázati prémium alakulását a vizsgált időszakban, 2018 és 2025 között. Magyar Pétert jelző zöld oszlopokat azért nem látunk ezen az ábrán, mert 2019 második felétől 2022 második feléig (sőt még két későbbi fél évben is) „centire” 0 százalékos hitelkockázati prémiumot számolt az aktuáriusi modell. Ez a meglepően jó eredmény a pénzügyi beszámolók szerint annak volt köszönhető, hogy a korábbi évek során felszámított pozitív hitelkockázati prémiumok a pozitív beszedési tendenciák fényében a szükségesnél jóval magasabbnak bizonyultak, vagyis a DHK bőven túltartalékolt, ezért az adott időszakban további céltartalékképzésre nem volt szükség. A magyar diákhitelrendszerben tehát Magyar Péter idején a visszafizetési fegyelem minden nemzetközi tapasztalatnak fittyet hányva és minden képzeletet felülmúlóan jól alakult.

Az időszakra jellemző, extrém alacsony, 0 százalékos hitelkockázati prémium valószínűleg összefügg az akkoriban érvényes extrém alacsony, 1,99 százalékos hitelkamatlábbal is. Jövedelemarányos törlesztés mellett ugyanis az alacsony hitelkamatláb nagyon erős pozitív visszacsatolási hatásokat indíthatott be azzal, hogy rövidültek a várható futamidők, csökkent annak a valószínűsége, hogy jelentős tartozások maradnak fenn az adós halála vagy a nyugdíjkorhatár elérésének időpontjában, ami tovább csökkentette az egyensúlyi hitelkockázati prémiumot, ami tovább csökkentette a hitelkamatlábat… és így tovább.

Elemzésünk utolsó pontjában azt vizsgáljuk meg, hogy mi történt mindeközben a működési költségekkel.

Működési prémium

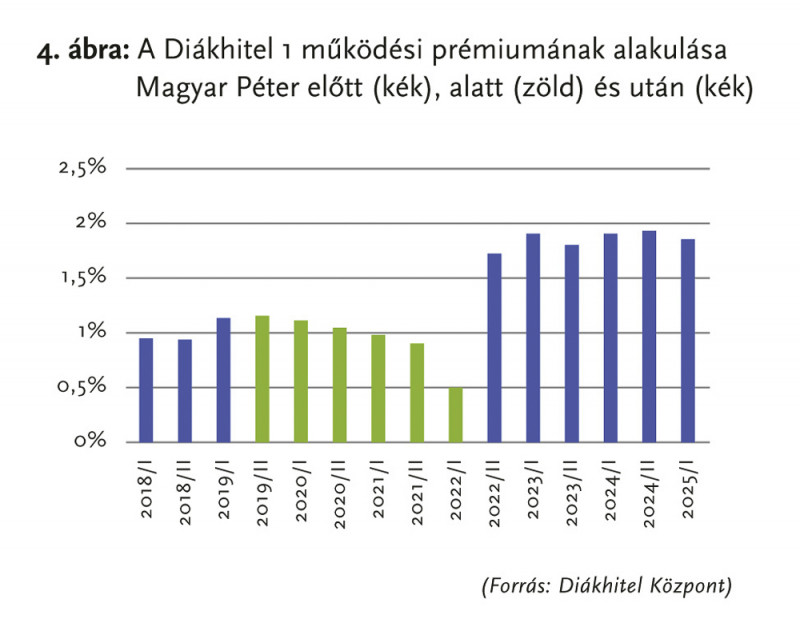

A működési prémiumot úgy számítják ki, hogy az előző időszak működési költségeit osztják a diákhitel-portfólió aktuális értékével. A rendszer tervezésekor abban bíztunk, hogy ha a rendszer elég nagyra nő, akkor felelős gazdálkodás mellett egyszer talán majd sikerül elérni az 1 százalék körüli működési költségszintet. Ambiciózus cél volt, hiszen még a versenyző nyugdíjalapoknál is nagyon jónak számít az 1 százalék körüli kezelési költség, pedig az jóval egyszerűbb feladat, hiszen behajtással nem kell foglalkozni.

A DHK hivatalos működési költségeit a 4. ábra szemlélteti. Emlékeim szerint a DHK 10. születésnapi buliján, 2011-ben azt is ünnepeltük, hogy a működési költség addigra már 1 százalék alá került. A 4. ábrán látszik, hogy 2019-ben, Magyar Péter első diákhiteles fél évében a működési költség 1,16 százalékról indult, majd folyamatosan csökkent, és 2022 elején elérte az egészen hihetetlennek tűnő 0,52 százalékos szintet. 2022-ben azonban, amint Magyar Péter kitette a lábát, hirtelen felpattant 1,73 százalékra, ami több mint háromszoros emelkedés fél év alatt. Az utóbbi években a működési költség tovább emelkedett egészen 1,93 százalékig, a legutolsó érték 1,85. (Hasonló mintázatokat láthatunk egyébként a többi diákhiteltermék esetében is.)

Mi lehet az oka a Magyart követő időszak brutális költségnövekedésének? A működési prémium nevezőjében gyakorlatilag nem történt semmi: 2021-ben 168 milliárd, 2022-ben 163 milliárd, 2023-ban pedig 166 milliárd forint volt a Diákhitel 1 portfólió értéke az év végén (tőke plusz kamatkövetelés egyben). Tehát a mutató számlálójának, vagyis az időszakra jutó működési költségnek kellett több mint háromszorosára nőnie. Ezt a növekedést azonban csak nagyon kis részben magyarázhatja az infláció: 2021-ben 5,1, 2022-ben 14,5, 2023-ban pedig 17,6 százalék volt a fogyasztói árindex KSH által publikált változása. Hacsak nincs a háttérben valami hiperszofisztikált elszámolástechnikai változás, ami többszöri átolvasás után sem tűnt föl nekem a pénzügyi beszámolókból, csak arra tudok gondolni, hogy Magyar Péter távozásával megnyíltak valamiféle titokzatos pénzcsapok, amelyeken keresztül a portfólió kb. 1 százaléka folyik el éves szinten teljesen fölösleges működési költés formájában.

Mi lesz veled, diákhitel?

A Magyar Péter utáni időszakban a diákhitelrendszer hatékonysági mutatói jelentősen romlottak. Jelenleg évente elfolyik (a csurran-cseppen kifejezés túl enyhe lenne ide) a portfólió 1,5 százaléka a nem hatékony finanszírozáson, és további 1 százaléka a túl magas működési költségeken keresztül.

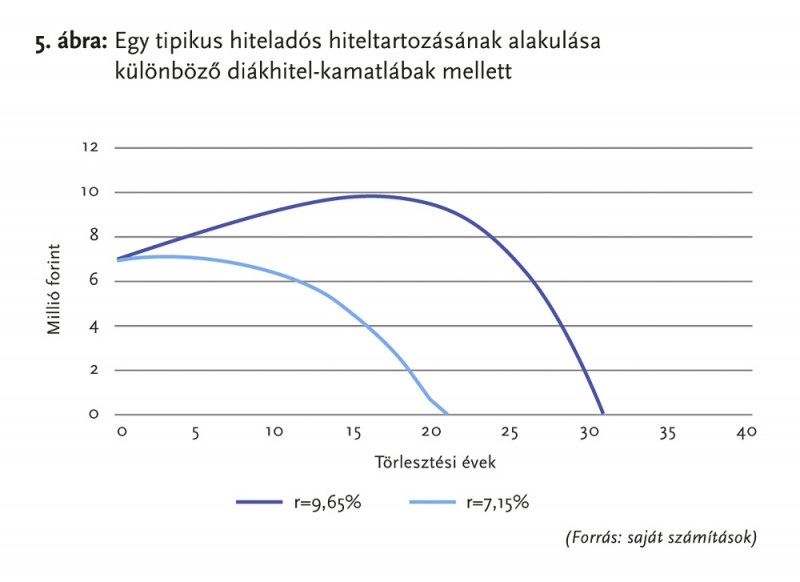

E 2,5 százalék, azaz kb. 5 milliárd forint aprópénznek tűnhet – ekkora éves vagyonnövekménnyel senki sem tud látványosan előrébb lépni a Forbes gazdaglistáján. Egy-egy hiteladós számára azonban a kamatban megjelenő plusz 250 bázispont azt jelenti, hogy például 10 évvel tovább fog tartani a diákhitelének a törlesztése. Az 5. ábra egy tipikus hiteladós diákhitel-tartozásának időbeli alakulását mutatja a jelenleg érvényes 9,65 százalékos kamatláb, illetve egy hipotetikus, 250 bázisponttal alacsonyabb, „elfolyásmentes” kamatláb mellett.

A számítások során azt feltételeztem, hogy a képzés végén a hiteltartozás 7 millió forintról indul (kamatokkal együtt), és ugyanennyi a diplomás kezdő éves bruttó jövedelme is. A jövedelem ezután évente 5 százalékkal növekszik, a diákhitel-kamatláb pedig végig fix. A diplomás mindig a bruttó jövedelmének 6 százalékát fordítja a tartozás visszafizetésére egészen addig, amíg a tartozás nullára nem csökken. Az 5. ábra mutatja, hogy a magasabb kamatláb mellett ez nem 21, hanem 31 év múlva következik be, ráadásul a tartozási görbe ijesztően kipúposodik. Képzeljük el annak a diplomásnak a lelkivilágát, aki a végzés után mindvégig szorgalmasan befizeti a DHK-nak a bruttó jövedelmének a 6 százalékát, majd a 16. évben megkapja a hivatalos értesítőt, hogy a fennálló aktuális tartozása kamatokkal együtt közel 10 millió forint (a felső görbe csúcspontja), de ne essen pánikba, mert a nyugdíjig még sok idő van, és előbb-utóbb majd csak megfordul a trend.

A fenti ábrán azzal nem is számoltunk, hogy az egész rendszer szintjén beindulhatnak a korábban emlegetett visszacsatolások, csak most a rossz irányba, vagyis létrejöhet egy erőteljes ördögi kör, ami ledarálhatja az egész diákhitelezést. A magas kamatláb miatti megnövekedett futamidők ugyanis növelik a hitelkockázati prémiumot, ami visszahat a kamatlábra, ami tovább növeli a futamidőket és így tovább. Ha tehát tartósan rajta marad ez a pénzszivattyú a diákhitelrendszeren, egyáltalán nem biztos, hogy túl fog élni egy hosszabb stagflációs időszakot.

Mit nézünk?

A cikkben kizárólag a szabad felhasználású Diákhitel 1-et vizsgálom. A Diákhitel 1 mellé az évek során számos újabb diákhitelterméket vezettek be több-kevesebb sikerrel, például a 0 százalékos kamatozású Diákhitel 2-t a tandíjak finanszírozására, vagy a mostanra már kifutó, szintén 0 százalékos Diákhitel Plusz-t a poszt-Covid-stressz enyhítésére, vagy a rögtön hamvába holt szakképzési hitelt. Ezek mérete és/vagy jelentősége azonban eltörpül a Diákhitel 1 mellett, mely konstrukció a legutóbbi, 2023-as évi pénzügyi beszámoló szerint a teljes diákhitel-portfólió közel 70 százalékát teszi ki. A forrásköltség minden diákhiteltermékre azonos, de a másik két komponens különböző lehet, tehát minden diákhitelterméket külön kockázati közösségnek tekintenek.

A Kehi-jelentés

Az Átlátszó nyilvánosságra hozta a 2021 nyarán készült Kehi-jelentést, amelyben a 2018–2022 közötti időszakra nézve elemeztek 52 diákhiteles szerződést. A DHK külső cégekkel kötött tanácsadási és egyéb szerződéseinek a költsége a vizsgált három évben több, mint 3 milliárd forint volt. A Kehi azonban nem nézte át az összes ilyen szerződést, hanem kockázatelemzéssel kiválasztott egy 1,4 milliárd forint értékű részhalmazt, és csak a szerződések ezen szűkebb körével foglalkozott. Összesen öt cég nyolc szerződésénél találtak problémát, mert, bár formai szempontból minden szabályos volt, vagy nem volt igazi verseny, vagy utólag túlárazottnak tűnt a szerződés. A túlárazottnak tűnő szerződések összértéke 64,8 millió forint volt, ami a vizsgált portfólió értékének 4,6 százaléka. A Kehi elemzéséből egyébként nem derül ki, hogy a problémás szerződések közül pontosan melyeket kötötték Magyar Péter idején.